六张图表讲清楚美国人退休后的生活以及他们都存了多少钱~

美国人花了几十年的时间为退休储蓄,但从来都不确定多少钱才够用,也不确定这笔钱最终能买到什么样的生活。

有些人的目标是攒够 100 万美元、200 万美元或更多的储备金才退休,尽管大多数人的工作收入远远低于这个水平。最近的高通胀和市场动荡更是加剧了持续赚钱的难度。

要衡量退休计划(包括储蓄和支出以如何度过时间),可以先了解一下美国人的整体情况是怎样的。

退休储蓄

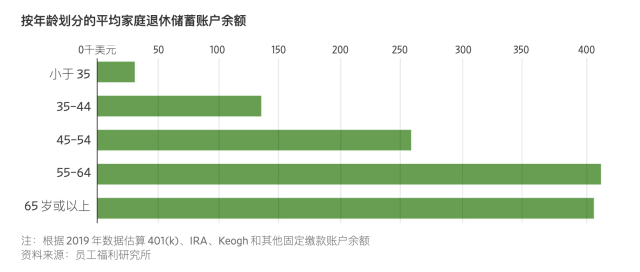

许多美国人退休后收入的最大来源是他们在职业生涯中积累的储备金。这通常意味着 401(k) 和 IRA 等退休账户中的余额。

根据 2019 年数据进行的分析,65 岁及以上的退休型账户的家庭储蓄平均为 407,581 美元。

根据 EBRI 的数据,11.6% 的储蓄在 100 万美元或以上,5.7% 的储蓄在 700,000 美元至 999,999 美元之间。

按年龄划分的平均家庭退休储蓄账户余额:

小于 35 岁:小于 5 万美元;

35–44 岁:10 万美元—15 万美元之间;

45–54 岁:刚刚超过 25 万美元

55–64 岁:40 万美元以上

65 岁或以上:40 万美元以上

注:根据 2019 年数据估算 401(k)、IRA、Keogh 和其他固定缴款账户余额

资料来源:员工福利研究所

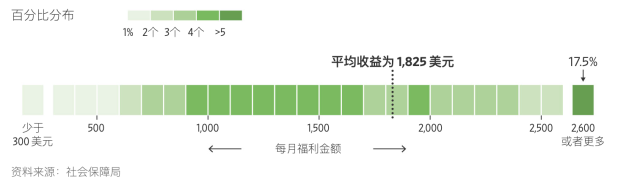

社会保障福利

社会保障为许多退休人员提供了另一个主要收入来源 。对于 12% 的男性和 15% 的女性,社会保障占退休收入的 90% 或更多。

根据社会保障管理局的数据,截至 2022 年底,将近 90% 的 65 岁及以上的美国人领取了社会保障福利。

目前社会保障福利平均约为每月 1,825 美元,比去年增长了 8.7%。

但社会保障福利金额范围很广,对于今年完全退休年龄退休的人来说,每月最高可达 3,627 美元。该计划使用工人 35 年的最高收入计算福利,并根据平均工资通胀进行调整。

美国人能领取多少社会保障福利金:

平均收益为 1,825 美元,有 17.5% 的美国人每月可以领取 2,600 美元或者更多的社会保障福利金。

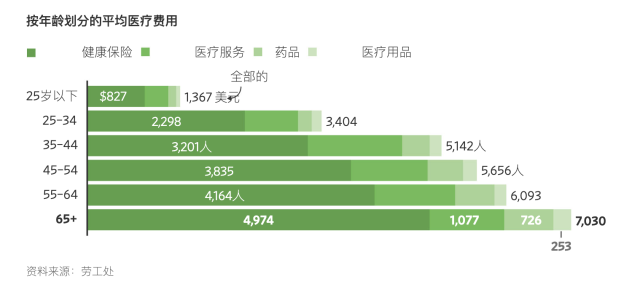

医疗费用

随着年龄的增长,退休人员在衣服、食物和住房上的花费通常会减少。但他们的医疗费用往往会增加。

根据美国劳工统计局的数据,65 岁或 65 岁以上的家庭平均每年在医疗保健上花费 7,030 美元。

这包括 4,974 美元的健康保险(例如补充医疗保险计划),1077 美元的医疗服务(包括眼科和牙科护理),726 美元的药物(如处方药、非处方药和维生素),以及 253 美元的医疗用品。

按年龄划分的平均医疗费用:

25岁以下:1,367 美元/人

25–34 岁:3,404 美元/人

35–44 岁:5,142 美元/人

45–54 岁:5,656 美元/人

55–64 岁:6,093 美元/人

65 岁或以上:7,030 美元/人

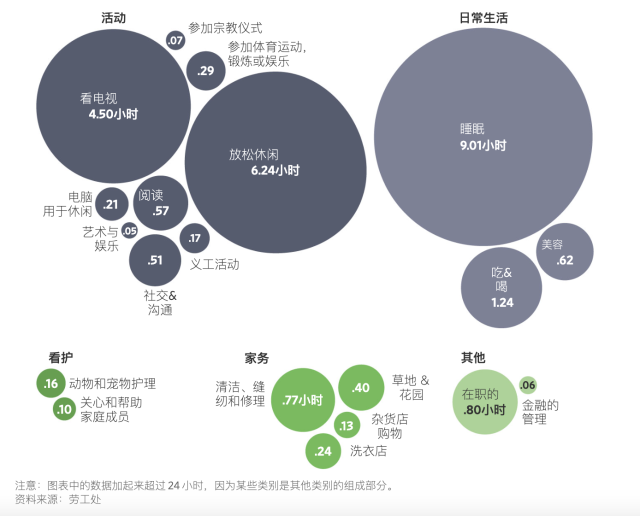

退休后24小时生活

许多人想象退休后他们会去旅行或追求他们在职业生涯中没有时间的兴趣。财务顾问说,在退休前几年为此类活动打下基础是值得的。

平均而言,与十年前相比,65 岁及以上的美国人在 2021 年花在看电视上的时间更多。

根据美国劳工统计局美国时间使用调查,他们还花更多时间放松和从事休闲活动。与 2011 年相比,2021 年老年人花在社交、志愿服务和参加宗教仪式上的时间更少。

退休人员如何度过他们的日子:

注意:图表中的数据加起来超过 24 小时,因为某些类别是其他类别的组成部分。

资料来源:劳工处

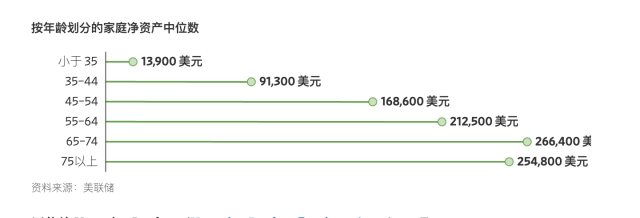

净资产

美国人的净资产往往会随着年龄的增长而攀升,直到退休。人们在高收入的岁月里积累资产,包括买房,并积累退休储蓄。

净资产往往在许多人退休后开始花钱时达到顶峰。根据美联储的数据,65 至 74 岁美国人的净资产中位数为 266,400 美元,平均净资产为 1,217,700 美元。75 岁或以上的人的净资产中位数为 254,800 美元,平均净资产为 977,600 美元。

按年龄划分的家庭净资产中位数:

小于 35 岁:家庭净资产中位数为 13,900 美元;

35–44 岁:家庭净资产中位数为 91,300 美元;

45–54 岁:家庭净资产中位数为 168,600 美元;

55–64 岁:家庭净资产中位数为 212,500 美元

65–74 岁:家庭净资产中位数为 266,400 美元

75 岁以上:家庭净资产中位数为 254,800 美元

资料来源:美联储

希望以上这些数据和表格能够帮助到您了解美国人的退休生活,也能帮您建立一部分的退休生活想象和计划~