夏芳专栏 | 退休收入的规划 (上)

当我们决定退休或面临更换工作,我们可能必须要对存在原公司的401(k)或是雇主赞助的其它合格退休计划中的储蓄做出决定,因为许多原有公司并不允许我们继续放置在这账户。通常这是一笔不小数目的金额, 也是年老收入一笔保障。 所以我们绝对有必要针对如何处理这一大笔钱拟定一个策略,以保障多年累积的储蓄。

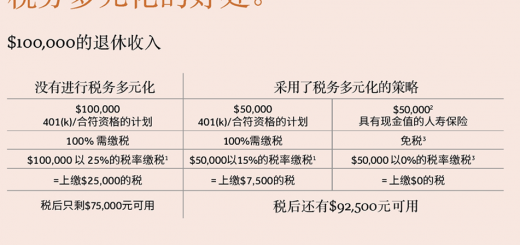

我们应该选择一个理想的方案,让这一笔退休金钱即符合我们的退休需要,又尽可能减少税负和避免罚金。

这里有几种通用方案供大家参阅:

选择方案一

将我们全部的退休金直接滚存入新雇主的合格退休计划或是个人退休帐户中(IRA)

直接滚存入IRA将可避免所得税,10%的提前提领罚金并避免20%强制性的联邦预扣税。如果我们选择直接由雇主发放给我们一张退休金支票,就面临这一税负。在IRA中的所有获利,将持续延税增长,利上滚利,累积金钱的速度快于其他类似的须纳税的帐户。

如欲将退休金直接滚存入IRA,可要求前雇主的退休计划管理人致函给新雇主的合

格退休计划或是IRA的信托者,让我们能够直接滚存退休基金。

选择方案二

如果我们的新雇主同意我们将前雇主退休计划中的资金滚存进来,我们可将资金直接转入新雇主的401(k)或是其它 型态的合格退休计划中,以避免现在的所得税和20%的预扣税。

选择方案三

在将前雇主的退休计划资金滚进新雇主的退休计划后,我们的这笔积蓄可以一直放到退休计划所规定的退休年龄或是62岁;

在持续延税成长的过程中,如果我们有新工作,也可转换到另外一个新雇主的合格退休计划或是滚存到IRA中,不会被扣罚金。

如果我们超过了退休计划规定的年龄或是62岁,我们的雇主可能会坚持让我们提出这笔钱,以减轻他们的管理成本。届时,我们还可以选择将钱直接存到IRA。

这篇由第三方撰写的教育性文章由夏芳保险事务所(Amanda Xia’s Insurance Agency)提供。欲了解相关问题的更多资讯,请联系夏芳保险事务所。对于保单、合约等相关文件,及其子公司仅提供英文版本。如有争议, 一律以保单和合约中的条款为准。

夏芳保险事务所

直拨: 678-427-8434

电话: 678-902-7288

传真: 678-868-2900

电邮: info@xiains.com

地址: 5725 Buford HWY, Suite 208, Doraville, GA 30340