欠钱不用还了?美国三大征信“删除”数百亿美元债务,咋回事?

人在美国,信用评分就像漂浮在每个人头顶的一个隐形魔咒,平日里看似没有什么太大影响,可总是时不时地冒出来提醒你它到底有多么重要。

尤其是当你的信用评分过低的时候,这个魔咒突然就变成了孙悟空头上的紧箍咒,绝对有让人焦头烂额的通天本事。

通常来说,信用评分的区间从280到850不等。

当你的个人信用评分位于良好区间(通常是670)以上时,就可以比较容易地获得较高的信用卡额度、贷款以及低利率。

反之,如果你的信用分数过低,那么在美国这个信用之上的社会里,或许会寸步难行。

今年,就有这么一个不费吹灰之力就可以提高个人信用评分的消息出现。

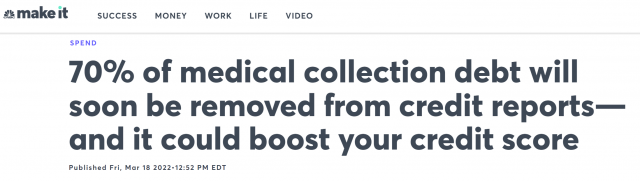

三大信用评价公司Equifax、TransUnion和Experian表示,从2022年7月开始,将从消费者信用评价中删除70%的医疗债务信息。

意思就是,如果医疗催收债务已经偿还,那么这些债务将不再出现在信用报告中。

而且,原本医疗债务出现在信用报告当中的时间是六个月,这个时间也将被延长至一年!

也就是说,在新的信用政策之下,人们可以有更充足的时间去解决自己的医疗报销、医药费偿还等问题。

不仅如此,三大信用机构还将在个人信用报告当中删掉低于500美元的未偿付医疗债务。

只不过这条政策还未具体确定何时生效,预计是在2023年的上半年,请大家及时关注。

那么,为什么信用机构会考虑并决定修改医疗债务在信用评分当中的体现?

简而言之,医疗债务实在是太多了!

消费者金融保护局(CFPB)表示,根据最近的医疗债务报告,截至2021年第二季度,人们收集的账单和信用记录中有58%是医疗账单。截至2021年6月,美国人在消费者信用记录中已累积了880亿美元的医疗债务——这还是不算信用卡偿还医疗账单的情况。

根据凯泽家庭基金会(Kaiser Family Foundation)的研究,近十分之一的美国人背负的医疗债务超过250美元。

要知道,在之前的信用体系当中,哪怕是医疗债务被还清,它都将在你的信用报告上存在七年之久,从而降低可能高达110分的信用评分。

而这意味着什么?

意味着,医疗债务已经成为了影响美国人信用评分的主要因素之一,而低信用评分又会影响人们的消费和财务问题,即便一个美国成年人现在有足够的消费和偿还贷款的能力,也会因为信用评分问题影响受到阻碍。

再者,就如Bankrate的资深分析师罗斯曼所说,医疗保健至关重要,它不应该受到信贷机构的惩罚。

如果人们因为医疗债务导致信用评分严重降低,从而对于本该正常进行的医疗保健畏首畏尾,那将会让社会陷入到恶性循环当中,权利将无法得到保障。

因此,综合种种原因,专家们认为现行的信用评分体系当中,对于医疗债务的算法是不太合理的。

但是,这种方法到底是福音还是深渊?

确实,当医疗债务在人们的信用报告上消失后,信用评分会好看很多。

比如,之前在良好区间当中的信用分数,在医疗债务的评分被取消之后,或许会直接涨到优秀的区间。

而优秀信用记录则会让人更容易以低利率贷款,从而刺激整个社会的消费,似乎可以促进经济的发展。

尤其是对于那些目前收入尚可,只是因为曾经的疏忽导致信用评分被降级的人来说,这绝对是个好消息。

可是,我们不妨思考两个问题。

第一,当整个社会的信用分数都在水涨船高的时候,那么信用公司的分数评级会发生变化吗?之前的优秀评分区间,会随着这一举措产生上调吗?

如果会的话,那么大家仿佛只是走了个过场,最终能不能贷到款,贷款的利率如何,跟之前似乎并没有产生太大区别。

如果不会的话,那么金融机构是否将面临更大的风险和压力?医疗和保险机构会不会也因为这些政策,更难对欠款进行催收?这个窟窿会不会更难补足?那么又是谁来承担呢?

第二,信用体系当中的医疗欠款被抹除,那么债务也被抹除了吗?

当然不会。

欠的钱仍旧在这里,偿还能力不够的人即便是信用分数提高了,但仍旧没有足够的还款能力。

而且信用分数的提高,如果让这一部分人更容易贷款和申请信用卡的话,那么这将是个拆了东墙补西墙的无底洞。

其实,美国近年来的家庭债务问题异常严峻,医疗债务只是其中一个缩影而已。

尤其是疫情以来,根据美联储的报告,2021年美国的家庭债务增加了1.02万亿美元,已经达到了15.58万亿美元。

根据美国银率公司的一项调查显示,约56%的美国人甚至没有足够的存款来支付一笔1000美元的紧急账单。

而面对高通胀率,以及今年美国为了应对高通胀进行的加息,负债的美国人将在债务问题里面越陷越深,形势不容乐观。

所以,我们到底应该如何权衡医疗债务被剔除出信用评分的利弊?

你怎么看?