美国退休金账户(IRA)利率5.1%了还不冲?手把手教你躺着拿钱

美国通货膨胀高企不下,投资股票基金风险又高,贷款利率越来越高。

随之而来也有好消息,美国退休金账户(IRA)内可购买的定期存款(CD)利率已经达到了5.1%以上,还等啥?!快点去躺着挣钱啊,别白白浪费自己的钱!

什么是退休金账户(IRA)?

在美国人们规划退休的方式有很多种。个人退休金帐户,又叫做 IRA,就是一种常见的方式。

IRA 为人们进行投资提供税收优惠,这些投资可以在他们退休的时候为其提供财务保障。这些账户可以是通过银行或其他金融机构、人寿保险公司、共同基金或股票经纪人来运作。

以下是有关传统IRA的一些须知:

传统 IRA 是一种具有税收优惠的个人储蓄计划,供款或可免税。通常,传统IRA中的资金在提取之前不征税。根据个人年龄和IRA类型,每年的供款有限制。

在计划何时从IRA取款时,纳税人应该知道:

- 如果他们在59½岁之前取款,他们可能会面临10%的罚款和税单,除非他们符合例外的条件(英文)。

- 通常,他们必须在年满72岁时开始从IRA中提款(英文)。对于2019及更早的纳税年度,该年龄为70½。特别分配规则适用于IRA 受益人(英文)。

Roth IRA 与传统 IRA 相似,但也有一些重要的区别。

Roth IRA 是另外一种具有税收优惠的个人储蓄计划,其许多规定与传统IRA相同,但也有例外:

- 纳税人不能扣除对 Roth IRA 的供款;

- 符合条件的分配是免税的;

- Roth IRA 在持有者去世之前不需要提款。

IRA都可以投资什么?

IRA 既可以自己管,也可以请投资顾问管。

如果是自己管,可以购买的投资包括:股票、基金、债券和期权。如果要投资顾问管,他们除了可以购买以上投资,还可以买结构性产品和年金。

前期都是需要人们自己管理。可随着时间的推移,金额开始变多时,如果你愿意,可以让投资顾问接管。但让专业人士接管的代价,是每年会有1%-2%的年费。

这里有个小 TIPS:其实管理费的多少是投资顾问自己定的,一开始不认识的时候可能收取的就是标准的费用,但如果你跟他长期有个良好的关系,他可能会收取更少的管理费哦。

如何分配你的资金?

分配资金最重要的是两点:年龄和风险承受能力。年龄越小对风险承受能力就越高,年龄越大对风险承受能力就越低。

背后的原理很简单:你的投资期限越长,充足的时间就越会帮你抚平股价上上下下的浮动。当你快要开始取钱,也就是投资期限过短,股价一个措手不及的下跌,你就不知道要苦苦等多久才能回来。但为了取钱出来生活,就只能低价抛售,那你就赔啦。

但以上也会有例外,比如也有风险承受能力低的年轻人,对金钱没有安全感,一下跌就会不舒服,所以会选择低风险低回报的投资。或临近退休却风险承受能力高的人,虽然已经50、60岁,但由于有很多收入来源,并不急着从投资里面取钱,所以他们可以做稍高风险一些的投资,来换取更高的回报。

当然,有些人可能说我太懒了,啥都不买就把现金闲置着,但坏处就是通货膨胀问题,所以为了抵御通货膨胀,最好每年也要有个3%的涨幅。

现在懒人的福音来了!!

最近 Fidelity 稳健投资利率一年期 5.1%了!也就是说你只用几个简单操作,一年 5.1% 的利息妥妥的。

Fidelity如何操作?

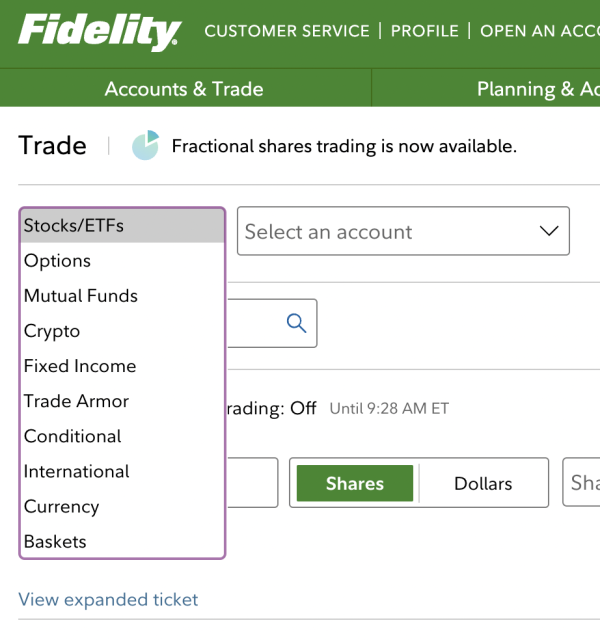

1、首先登入 Fidelity 账户。左上角 Accounts&Trade 下拉菜单选 Trade 然后看到 Fixed income。

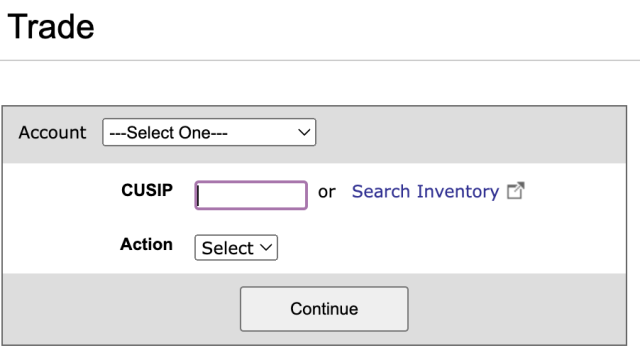

2、点击 Fixed income 再选择 Search Inventory,进入页面 。

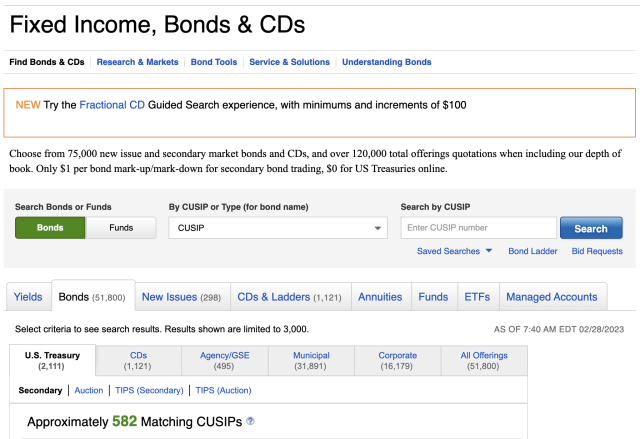

3、可以看到各种债券,包括国债,市政债,企业债等等。还能通过 maturity date,yeild,type 等的进行筛选。

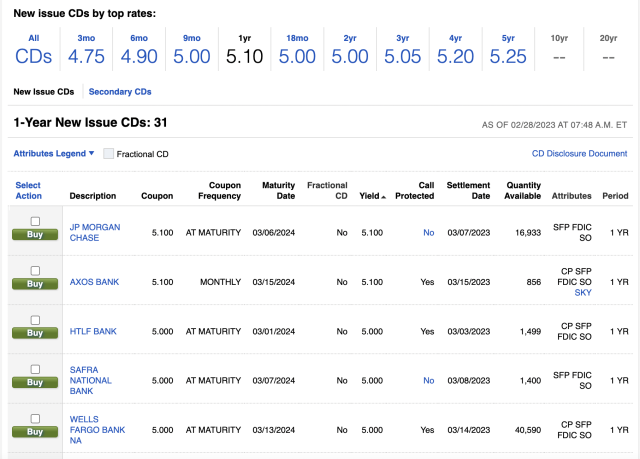

4、然后点击 CDs & Ladders,比如我想买 1 年期的 CD,那就在里面直接选择 1 年期最高的利率CD。

5、下图可以看到有很多选择。

6、买一个你信任的就好了。

7、点击buy,输入交易数量。成交成功后就会出现在 account positions 中。和股票持仓一样可以看到cost、市价、收益等数据。

解释下几个比较重要的信息:

- bid指买价,指当前市场中买家愿意出的 max price;

- ask指卖价,指当前市场卖家愿意出的 min price;

- yield:收益 rate;

- price: 价格占票面价值的百分比。1个CD票面一般是 1000;

- qty:能够被交易的总数;

- min:一笔交易的 min 交易数量。一般至少25。

希望和大家一起,拥抱新生事物,拓宽认知边界;戒断上班领工资,探索各种可能性。