夏芳专栏 | 2024节税、省税攻略详谈(七)

在美国报税季节通常是每年的1月29号开始到4月15日之前报税截止,我们深知美国万税,万万税,如何减少税务负担,优化你的税务状况是非常需要了解和熟知的。建议在报税前咨询专业保险和税务人士以获取最准确的信息。美国实施多种政策鼓励个人提前进行退休储蓄,其中就包括各种节税账户。

2024年的奥巴马健保开放期已经结束,因为家庭年收入偏高而没有办法获得想要的政府税务补贴,我们都曾建议大家不妨开一个IRA个人退休账户,让您与家人在节税延税丶存退休金的同时,还能得到更多的健康保险政府补助。纳税人可以利用传统IRA的供款,减少应支付的所得税,报税截止前开立IRA个人退休帐户,还来得及节税。

1997年美国国会通过了“纳税人减负法案”,最突出的有两点,一是创立了新ROTH IRA,二是提高了传统IRA的收入限额,使更多的人可以利用IRA来储蓄退休基金。下面我们来看一下Traditional IRA和ROTH IRA的区别:

(三)Traditional IRA和ROTH IRA

- 收入限制:

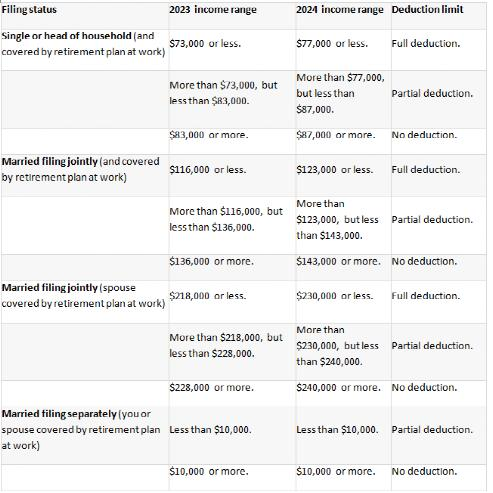

1.Traditional IRA:当年的收入决定了当年存入IRA的减免税额。 比如2024年,MFJ夫妇合报MAGI超过14,3000就不可抵税。存入Traditional IRA 的钱能否抵税和抵多少税,跟个人收入和有没有雇主退休金计划有关。请见下图详细说明:

2.Roth IRA: 2024年申报Roth IRA规定:未婚者和已婚者年收入如分别高于16.1万美元和24万美元,则不得申报Roth IRA计划。

- 领取条件:

1.传统IRA 做为退休账户,里面的本金或收益如果在 59.5 岁以前取出来,需要补回税款,还有 10% 罚金。 59.5 岁以后取出,会作为当年应税收入上税。如有特殊情况需要提前领取,只需补税,没有罚金,比如:用于高等教育;首次购屋,最高可领取 $10,000;无补助的医疗账单,最高可领取收入的 7.5%;失业时支付医保的保费(失业 12 周以上);余生每年固定支取一部分现金;现役军人服役超过 179 天;永久残疾。另外,Traditional IRA帐户里面的钱也不能一直放在帐户不取。2023 年的法规规定,Traditional IRA户主年满72岁必须开始支取账户存款,最晚支取时间是满 73 岁的第二年 4 月 1 日。

2.Roth IRA:本金随时可提取,没有年龄限制,不需交税和罚款(因为存进去的已经是税后的钱了)。本金即你缴纳在 Roth IRA 里的钱,不包括投资后获得收益(earning),假如在 59.5 岁以前要提取收益需要付所得税和 10% 罚金。而第一次存入的款项已超过5年,并且年龄满59.5岁,提领收益时就可完全免税免罚金。如果是以下三种情况,并且帐户中第一次存款超过5年,也可以免税免罚金: a) 用于第一次购买住房,最高可领取$10,000; b) 伤残;c)死亡 (由受益人领取)。Roth IRA不强制要求户主年满72岁必须支取账户金额。而且只要有工作收入,70岁半以后仍可往ROTH IRA中存钱。 (未完待续)

以上所述只是文字上的规定,很多人问到底是传统IRA好还是ROTHIRA好?专业人士都会告诉你因人而异。开设什么样IRA帐户不仅要考虑到目前的收入情况、税率,还要考虑未来的收入和可能的税率。(未完待续)

这篇由第三方撰写的教育性文章由夏芳保险事务所(Amanda Xia’s Insurance Agency)提供。欲了解相关问题的更多资讯,请联系夏芳保险事务所。对于保单、合约等相关文件,及其子公司仅提供英文版本。如有争议, 一律以保单和合约中的条款为准。

夏芳保险事务所

直拨: 678-427-8434

电话: 678-902-7288

传真: 678-868-2900

电邮: info@xiains.com

地址: 5725 Buford HWY, Suite 208, Doraville, GA 30340