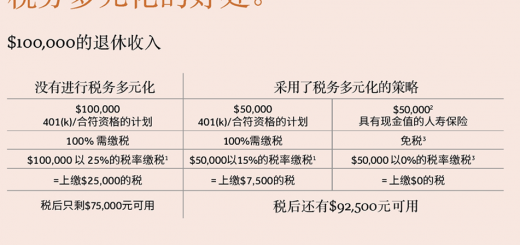

夏芳專欄 | 退休收入的規劃 (上)

當我們決定退休或面臨更換工作,我們可能必須要對存在原公司的401(k)或是僱主贊助的其它合格退休計劃中的儲蓄做出決定,因為許多原有公司並不允許我們繼續放置在這賬戶。通常這是一筆不小數目的金額, 也是年老收入一筆保障。 所以我們絕對有必要針對如何處理這一大筆錢擬定一個策略,以保障多年累積的儲蓄。

我們應該選擇一個理想的方案,讓這一筆退休金錢即符合我們的退休需要,又儘可能減少稅負和避免罰金。

這裡有幾種通用方案供大家參閱:

選擇方案一

將我們全部的退休金直接滾存入新僱主的合格退休計劃或是個人退休帳戶中(IRA)

直接滾存入IRA將可避免所得稅,10%的提前提領罰金並避免20%強制性的聯邦預扣稅。如果我們選擇直接由僱主發放給我們一張退休金支票,就面臨這一稅負。在IRA中的所有獲利,將持續延稅增長,利上滾利,累積金錢的速度快於其他類似的須納稅的帳戶。

如欲將退休金直接滾存入IRA,可要求前僱主的退休計劃管理人致函給新僱主的合

格退休計劃或是IRA的信託者,讓我們能夠直接滾存退休基金。

選擇方案二

如果我們的新僱主同意我們將前僱主退休計劃中的資金滾存進來,我們可將資金直接轉入新僱主的401(k)或是其它 型態的合格退休計劃中,以避免現在的所得稅和20%的預扣稅。

選擇方案三

在將前僱主的退休計劃資金滾進新僱主的退休計劃後,我們的這筆積蓄可以一直放到退休計劃所規定的退休年齡或是62歲;

在持續延稅成長的過程中,如果我們有新工作,也可轉換到另外一個新僱主的合格退休計劃或是滾存到IRA中,不會被扣罰金。

如果我們超過了退休計劃規定的年齡或是62歲,我們的僱主可能會堅持讓我們提出這筆錢,以減輕他們的管理成本。屆時,我們還可以選擇將錢直接存到IRA。

這篇由第三方撰寫的教育性文章由夏芳保險事務所(Amanda Xia』s Insurance Agency)提供。欲了解相關問題的更多資訊,請聯繫夏芳保險事務所。對於保單、合約等相關文件,及其子公司僅提供英文版本。如有爭議, 一律以保單和合約中的條款為準。

夏芳保險事務所

直撥: 678-427-8434

電話: 678-902-7288

傳真: 678-868-2900

電郵: info@xiains.com

地址: 5725 Buford HWY, Suite 208, Doraville, GA 30340