對華人影響巨大!2026跨境匯款新規:美國收1%匯款稅,中國5000元以上強制實名

不少華人最近都聽到一則消息:從2026年1月1日起,跨境匯款將同時受到美國與中國兩地的新規影響,有人將其形容為「匯款雙重打擊」,讓跨境資金往來再度成為華人圈的焦點話題。

對許多長期生活在美國、或在國內仍有家庭責任的人來說,美中之間匯款本就是一項繞不開的日常事務——給父母寄生活費、支付學費、買房、投資、贍養家人……任何細微的政策調整,都會直接影響到無數家庭的實際支出與操作方式。

美國

美國國會在2025年通過的《大而美法案》中包含了一項新的稅收規定,從2026 年1月1日起,美國對一些跨境個人匯款徵收1%的「匯款稅」(remittance tax)。這項規定的核心細節如下:

徵稅範圍與方式

- 只對使用現金、匯票(Money Orders)、銀行本票(Cashier』s Checks)等實物形式匯款到境外的個人資金徵收 1% 稅費。

- 匯款機構(如銀行、便利店匯款櫃檯、Western Union、MoneyGram 等)將在執行匯款時直接從匯出金額中扣除該稅款並代為上繳美國財政部。

- 無論是美國公民、綠卡持有者、臨時簽證持有者還是其他身份,只要使用上述方式匯款都納入徵稅範圍。

哪些方式不涉及該稅?

- 利用銀行賬戶進行網上轉賬或電匯(wire transfer)

- 通過信用卡、借記卡完成的跨境支付

- 合規的電子金融渠道(如銀行 APP、在線國際支付平台)

這類電子傳輸方式目前不屬於徵稅範圍。

這項稅收的一個明顯特點是,它不是針對總體匯款金額設立比例稅(例如所有方式都徵稅),而是主要針對傳統的線下、以現金或票據為載體的跨境匯款。

另外一個關鍵點是:稅收規則並沒有為任何身份設立豁免條款。

無論是美國公民、綠卡持有者、持工卡或留學生簽證的移民,還是臨時訪客,只要使用上述線下方式向海外匯款,都被視為「可徵稅對象」。稅款會在匯款辦理時由機構直接扣除,並不是通過報稅環節再另行申報。

與此同時,美國財政部下屬金融犯罪執法網路(FinCEN)也宣布,已向全美的金融機構發出正式警告,要求加大力度防範無合法身份的外國人利用美國金融體系進行資金轉移。

按照新要求,貨幣服務業者(Money Services Businesses,MSBs)對於金額在2,000美元以上、並且符合「確認、懷疑或有合理理由懷疑」具有非法背景或與非法行為相關的跨國資金轉移,都必須上報。

其中包括一些非法勞工在美國打工後,將收入通過匯款公司跨境轉回其本國的行為,這類匯款未來都可能被視為重點監控對象。

中國

與美方政策幾乎同時,中國也將從2026年1月1日起,在跨境匯出環節對資金流動加強審查。中國人民銀行等部門制定的新規要求:

- 當單筆匯出金額達到等值人民幣 5,000 元或外幣約 1,000 美元及以上時,金融機構必須對匯款人的身份信息進行核實並完整登記。

- 核查內容包括匯款人姓名、賬戶、住址,以及收款人姓名、賬號等。

- 這些資料需在金融機構系統中留存,並在必要情況下提供給對方機構或監管部門進行稽查。

- 若資料不完整或異常,金融機構有權要求補充說明甚至暫緩處理。

業內分析人士解釋,這部分政策的重點是強化資金來源和去向的可追溯性,從中國給在美子女匯學費/生活費、給配偶贍養、支付醫療賬單等正當用途,仍可順暢辦理。

但相比以往,「人、賬、用途」三點一線要更一致:姓名/賬號/住所等要素要準確,用途憑證要可追溯(錄取通知書、學費單、賬單合同等)。信息會隨款報文傳遞到美國收款行,減少「到美後被卡住」的幾率。

如果匯款用於留學/學費:用學費賬單+錄取信/在讀證明;備註欄寫明「tuition payment + 學生姓名/學號」;避免由非直系親屬多點小額「湊」。

如果匯款用於贍養/生活費:準備親屬關係與用途說明;固定節奏、固定金額、固定來源賬戶,少變更。

如果匯款用於醫療/房租:合同+賬單掃描件,必要時加醫生/房東信息;一次性付清優於頻繁小額。

如果匯款用於投資/資產配置:合規渠道(如 QDII/滬深港通、QDLP/QDIE 等)優先,遠離地下錢莊/虛擬幣OTC跨境換匯。

需要注意的是,監管系統無論金額多小,只要觸發高風險特徵(例如多人向同一境外賬戶密集小額入金、用途與身份不匹配、典型「拆分」軌跡),系統就會預警,金融機構可暫停/拒絕並進行可疑報告。

值得注意的是,目前中國個人每年5萬美元等值的便利購匯額度並未被官方文件取消;政策調整主要發生在對單筆交易信息的審核上。

對很多在海外生活、卻經常需要往國內寄錢的華人來說,日常操作可能會出現幾項明顯變化:

1. 以前隨手去店裡匯錢,以後要更謹慎了

在美國,如果你習慣走進便利店、超市櫃檯或匯款門店,用現金把錢匯回國內,那以後成本會更高:一筆 1,000 美元,要多付 1% 的稅,也就是額外多花 10 美元。換句話說,線下現金匯款不再是便宜的選擇。很多華人其實圖的就是方便,現在就意味著:「能用網銀解決,就不要用現金。」

2. 國內那邊對「錢從哪來、往哪去」會問得更細

中國的銀行未來要做的,就是讓每筆跨境匯款都「看得清楚、留得下痕迹」,只要金額稍微大一點,比如超過人民幣5,000元,銀行就會確認:你是誰?為什麼匯?匯給誰?這筆錢的用途是什麼?以前隨便寫個「生活費」就能過的情況,未來可能會更嚴格。

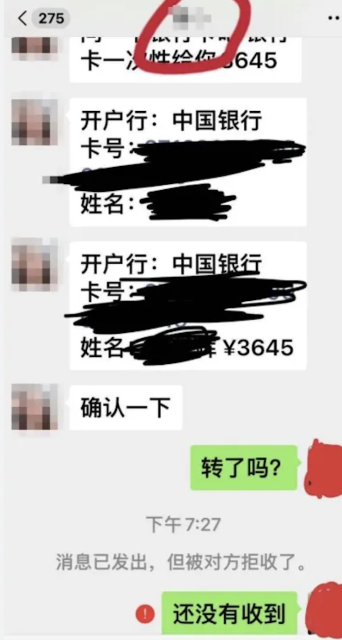

3. 監管越嚴,越多人轉向「私下換匯」;但騙子更多,風險比想像的高

在跨境匯款變得更嚴格之後,許多人會自然產生一個想法:「既然銀行問太多,那我乾脆找人私下換匯,省事還不留痕迹。」這種做法確實在華人圈子裡非常普遍。常規做法就是境內收人民幣,境外給你美元,雙方互不經過跨境系統,看起來既快、又隱蔽,還不用解釋用途。

但隨著監管升級,「私下換匯」其實已經成了詐騙最密集的領域之一,常見問題包括:

- 對方收了人民幣後人間蒸發,不給美元

- 謊稱系統延遲,拖到你無法追回錢

- 提供虛假匯款截圖,等你發現根本沒到賬已經太晚

- 用你賬戶作為「資金轉手點」,你本人反而被銀行調查

- 境外給你的錢來源不明,被銀行鎖住賬戶,你既不能用,也無法證明清白

而這些騙局之所以成功,是因為:受害者本來就想「避開審查、不留痕迹」,這恰好成為騙子最佳切入口。很多人最後不僅「沒有避開監管」,連錢也沒了,還可能把自己卷進高風險交易鏈。

小編提醒大家:無論是美國的匯款稅,還是中國對資金流向更嚴格的核查,背後反映的都是同一個方向:跨境匯款會越來越透明,越來越需要說得清、留得住痕迹。這不是針對某個群體,也不是突然「收緊」,而是全球監管的共同趨勢。

對於在海外生活、卻仍需要向國內/國外寄錢的華人來說,最重要的並不是恐慌,而是:選擇正規渠道,提前準備資料,不走極端或冒險路徑,避免掉入以「私下換匯」為名的陷阱。