乾貨| 川普醫改,你搞懂了嗎?! 美國政府的「套路」對華人生活有何影響?

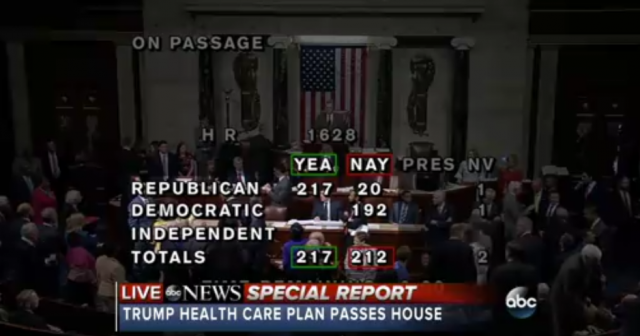

導語:昨日下午,川普帶領的共和黨眾議員們「史無前例」地團結,在推翻改革「奧巴馬醫保」的路上,贏得歷史性的勝利!217票贊成 -- 213票反對,「 新版AHCA議案」通過了眾議院的表決。不過,這個法案要想真正的生效,還必須通過參議院。「新版AHCA」到底是規定了些什麼呢?政府在收稅和醫保之間玩耍的套路又是怎麼樣呢?對於住在美國的華人,有弊還是有利?

AHCA: American Health Care Act,美國醫療保險法案,是川普上台後,由共和黨人起草的,用來替代「奧巴馬醫保」的新醫療保險法規。

新版AHCA:因為原版的AHCA沒有通過眾議員投票,故而修改。此次通過的版本暫且稱為「新版AHCA」。

▇ 新版AHCA法規下,我們的生活會有什麼變化?

►1.病人老人需要付出更高的保費,可能獲得更少的醫療資源

奧巴馬醫保:保險公司不能拒絕任何人投保,也不能向病人收取更高的費用。保險公司不能向老年人收取多於成年人3倍的保費。

AHCA:不取消「奧巴馬醫保」中無條件加入保險的政策。但是放權於州政府,由各州自由調整政策。州政府可以制定法律,允許保險公司根據保者的年齡和生病情況來設計不同的保險計劃。對病人,老年人收取更高的費用,哪怕費用太高,部分居民會無法負擔。保險公司可以向老年人收取成年人5倍的保費。

►2.保險業市場將「翻天覆地」大變

奧巴馬醫保:所有沒有集體醫療保險的人可以通過HealthCare.gov 而獲得醫療保險。所有的醫療保險計劃必須包含幾項基礎服務:住院,心理科,處方葯。

AHCA: 保險業將更加市場化,競爭加強。因為沒有特殊的限制,各個保險公司的計劃可能會差別很大。在比較價格的同時,大家需要留意保險具體描述。

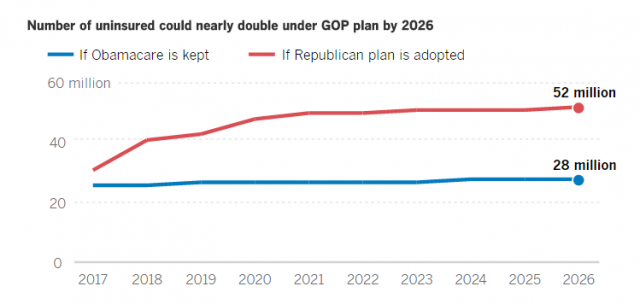

►3.更少的美國人會有保險

原版的AHCA推出時,統計學家預測:2026年,大約240萬美國人會放棄保險。現在的新版AHCA是否會有相同的結果,還有待科學家的進一步預測。

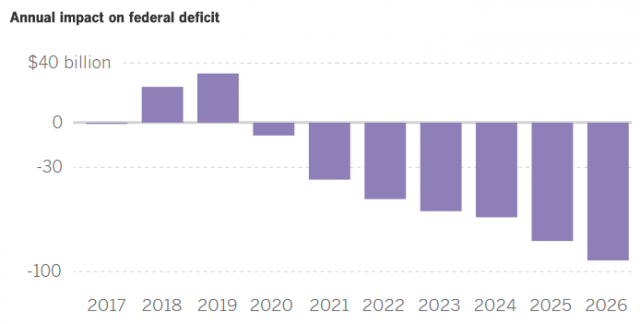

►4.聯邦政府財政赤字10年減少3370億

保險公司CBO發現如果採用新的AHCA政策,聯邦政府的開銷會大大縮減,10年可以減少3370億。這對於負債纍纍的美國政府可是一個大快人心的好消息。

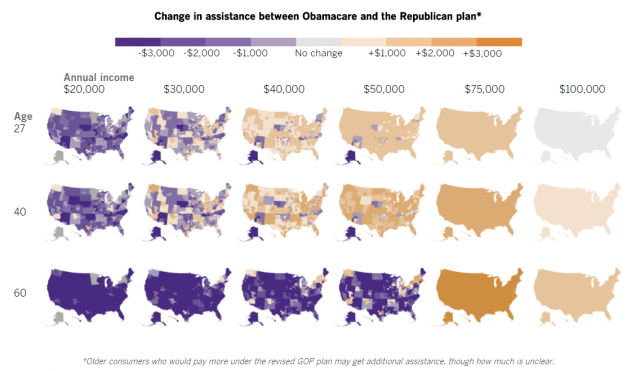

►5.收入和年齡決定了新政是否適合你

籠統地講,新的AHCA讓年輕的,收入高的群體獲利。年齡大的,收入低的群體將會受不小的打擊。根據凱撒家庭研究中心的報告,如果年齡大,收入低,而且正好生活在保費高的州(例如,Arizona,Alaska),這些人群很有可能將買不起保險。如果年紀小,收入高,而且還正好生活在保費低的州(例如:Massachusetts, Washington),他們會獲得稅收上或者其他的福利。

下面這幅圖中,紫色表示新的AHCA會使投保者失去免稅利益,或付出更多的錢;黃色表示新的AHCA政策會給這些群體的投保者省錢,或帶到更多減稅利益。

如果您有興趣,可以登錄凱撒研究中心的網站,在網站中輸入你的收入,年齡,和所在的州;系統將根據AHCA法規推算出2020年,你的保險大約會還是多少。

例如:年收入7萬5,40歲,如果生活在Dekalb郡,如果繼續實行奧巴馬保險制度,保險年費會為$3860(占工資的5%);而如果改用AHCA制度,年費僅為$860(占工資的1%)

►6.強制投保,罰款制度

奧巴馬醫保:年收入$48000的人將獲得稅收優惠,抵稅額度是基於投保人的收入以及居住地區。減稅直接從每月工資中體現,無須等到退稅時申報。

AHCA制度:個人年收入在$75000以下的人,抵稅額度與收入無關。抵稅額度和年齡相關。因為稅收優惠和保險年費無關,所以保險年費高的區域相對獲利較小。

►7.強制購買制度

奧巴馬醫保:強制,否則處於罰款

AHCA制度:取消罰款。取而代之的是,如果投保人在去年超過63天沒有保險,當承保人重新投保時,1年內保費將增加30%。

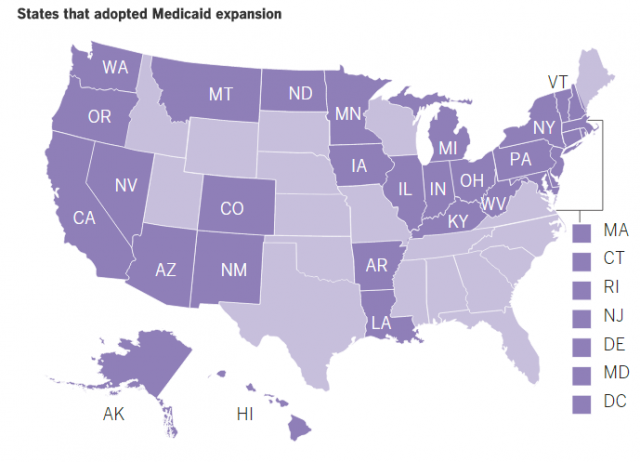

►8.Medicaid

奧巴馬醫保:每州獲得聯邦政府的支助金額跟本州居民需要的Medicaid總金額有關

AHCA制度:每州獲得聯邦政府的支助金額跟本州需要資助的人數有關。

照此推算,下圖顯示2020年將會獲得更多政府資金的州標註為紫色:

►9.稅收

奧巴馬醫保:收入高於250,000的居民將為此繳納更高的稅收。保險公司和醫療器械公司因更多人投保而間接獲利。

AHCA制度:保險公司和醫療器械公司將獲得直接減稅,接下來的十年中這些公司將獲得6000億美元的減稅。

▇ 亞裔受到的影響

在所有美國外來群體中,亞裔美籍加入奧巴馬醫保的比例最高,因此如果奧巴馬醫保被廢除,且新方案尚未出爐的話,亞裔美國人將會是受到影響最大的外來群體——每15個亞裔美國人中,就有1人將不再享受醫保。

根據郝芬頓郵報的調查,自奧巴馬醫保開始實施後,本來持續下滑的亞裔美籍群體醫保購買率開始上升,增幅高達2.5%,遠遠高於其他外來群體。

在奧巴馬醫保正式實施前,亞裔美籍群體的商業個人保險購買率已經高於其他群體。由於他們多為個體經營者,當不能享受僅涵蓋老人、窮人和兒童的公共醫保時,他們也無法加入企業為員工購買的商業集體醫保。因此,他們唯一的選擇就是自購商業醫保。

相比起入保條件苛刻的自購商業醫保,奧巴馬醫保的優勢在於,所有人,無論身體已有狀況如何,都能獲得合理的醫療資源——不看病史入保,成年子女在26歲前隨父母入保、不設定理賠上線。所有的保險公司都在政府管理的電子交易平台上出售保險產品,政府還會給予補貼。

奧巴馬醫保的這些特點,讓那些經濟收入低或經濟收入不穩定,以及身患重病或長期疾病的華裔能夠享受到穩定可靠的醫保。出生在加利福尼亞的28歲華僑Lee在2011年被查出癌症,他說,「如果沒有奧巴馬醫保,根本不會有人在乎我的死活。」

▇ 支持廢除的呼聲同時在華人群體中存在

在華人群體中,也有人對奧巴馬醫保表示不滿。這些反對奧巴馬醫保的華人大多出身中產階級,很多人是特朗普的支持者。除了反對奧巴馬醫保,他們還支持特朗普提出的降低稅收、控制非法移民等政策,不願意「用自己的錢養活其他人」。

自負額度又稱「免賠額」,是指在保險合同中規定的損失在一定限度內保險人不負賠償責任的額度。奧巴馬醫保的免賠額遠比企業醫保高。

奧巴馬醫保在華人群體甚至是在全美國引發的最大爭議,就是民眾自負額度的增加和保險費用的增高。

普通的商業醫保由於保費低,自負額度也低,保小病不保大病。而奧巴馬醫保提高了保費額度,自負費用也隨之增加,保大病不報小病。這就能讓受保人患大病時既不會拖延治療,也不會因高昂治療費破產。但這對健康人而言,就像是被迫買了一份永遠用不到的長期重疾保險。而對於那些無力支付保險費用的卻又不得不購買的人,政府還需要出資來扶持,進而間接地加重了政府財政的負擔。

美國最大的健康保險公司聯合健康集團表示,由於持續虧損,將在2017年退出奧巴馬醫保,34個州的居民將受到牽連。

另外,隨著越來越多的重病者和老齡人加入奧巴馬醫保,保險公司在經過運營後發覺最初的定價方案是虧損的,進而將保費大幅度提高,保險涵蓋的服務項目也相應減少。最初的全民平價醫保也不再「平價」。

自從奧巴馬醫保法案通過後,共和黨人從未停止將其廢除的戰爭。截至2016年5月,共和黨前前後後推動了60多次國會投票。奧巴馬醫保之所以成為他們的眼中釘,最根本的原因還是理念不合。

根據《經濟學人》的報道,共和黨是個保守黨派,核心價值觀是主張個人奮鬥,不喜歡歐洲的高福利制度。他們認為,沒有全民醫保,以商業醫保為主的美國才是最合理的。然而在奧巴馬醫保體系下,那些有能力直接購買商業醫療保險的人卻需要支付更多的費用來填補重病患者的巨額保費。這也就意味著,美國中產階級需要繳納更多的稅,來扶持那些並不富有的少數群體。這又與共和黨人減少稅收的政策相悖。

▇ 想要推翻奧巴馬醫保,共和黨還差這幾步

2009年,奧巴馬醫保法案通過時,民主黨仍是國會的多數黨,儘管當時所有的共和黨議員都投了反對票,最終仍是無用功。如今,共和黨終於佔據了國會兩院的多數席位,而新任總統特朗普同樣出身共和黨。一場總攻拉開序幕。

►任務一:參議院眾議院通過預算決議

狀態:已達成

當地時間1月12日,國會參議院經過長達7個小時的通宵激辯,最終以51對43票通過了預算決議提案(Budget resolution)。眾議院隨後也通過了該項提案,共和黨正式邁出了打擊奧巴馬醫保的第一步。

之所以選擇從預算決議下手,是因為通過該提案僅需要在參議院獲得簡單多數即51票就可以通過,而非重要法律所需要的60票。目前,參議院內共恰好有共和黨議員52人,就算民主黨議員全部投出了反對票,但仍無法挽回局面。但走到這一步,仍未對奧巴馬醫保造成任何實質性的打擊。

►任務二:國會委員會起草並通過廢除法案

狀態:進行中

預算決議的目的,是為了指導相關國會委員會起草一份預算協調法案,其中就包括廢止奧巴馬醫改大部分舉措的內容。而這一過程,遠比通過預算決議複雜得多,至少需要數周時間來完成。首先,共和黨需要明確指出奧巴馬醫保體系中需要更改的點。其次,這一法案仍需要獲得參議院的通過,而民主黨作為少數黨,可以利用參議院的各種規則來阻撓多數黨推動就某項議案投票。

►任務三:起草並通過替代法案

狀態:未啟動

不論特朗普還是其他共和黨人都聲稱要拿出「更美好的事物」來替代奧巴馬醫保。因此就算廢除法案最終通過,但立法程序仍未結束。為了讓自己的替代法案成立,他們又將重走一遍立法程序。只不過,這一次他們必須獲得60張贊同票,這意味著必須有至少8名民主黨議員倒戈,法案才能通過。

目前,美國民眾對奧巴馬醫保,希望保留甚至擴大的佔到一半,希望廢除或者放鬆的佔43%,其中主張徹底廢除的只有26%。而對於醫保法的細節,民眾真正反對的只是「強制購買保險」的規定。其他內容則享有民眾高度支持。

參考資料:LA times, iWeekly