很多人在美國401K白白少拿幾十萬美元,只因為從來沒改過這個設置

很多人在美國工作之後,都會默認加入401(k)退休計劃,每個月工資發下來,賬戶里自動多出一筆「未來的錢」,時間久了,自然會形成一種很安心的感覺:自己一直在存退休金,似乎已經做了該做的準備。

但很少有人會停下來認真看一眼,這個賬戶里最關鍵的一項設置到底是多少。

也正是這個看起來不起眼的數字,往往在幾十年的時間裡,悄悄拉開了巨大的差距。

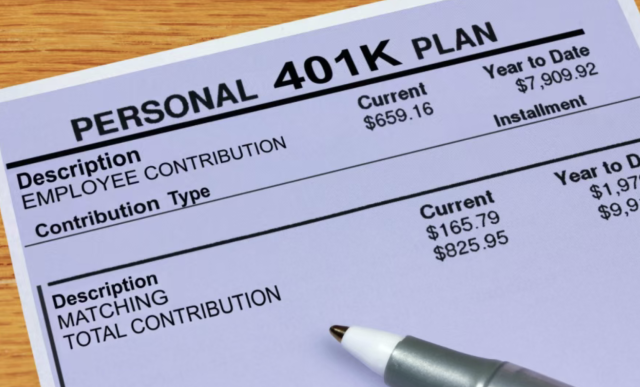

有一組數據其實非常直觀。同樣是一個35歲的普通打工人,如果一直按默認的3%供款比例繳納,每年大約投入1950美元,等到退休時,賬戶里大約可以累積18.4萬美元,這個結果放在很多人眼裡並不算差,甚至會讓人覺得「已經夠用了」。

但如果是同一個人,僅僅把供款比例提高到6%,並且把公司提供的匹配(match)全部拿滿,最終的累積金額就會接近55.3萬美元。兩種路徑之間的差距,不是幾千、幾萬,而是整整三十多萬美元,而造成這一差距的原因,並不是投資能力的不同,也不是誰更會選基金,而只是一個多數人從未重新調整過的默認設置。

很多人會疑惑,既然差距這麼明顯,為什麼大多數人還是停在3%。

原因其實並不複雜。401(k)在最初推廣時,為了降低員工的心理負擔,刻意把自動加入時的默認供款比例設得很低,這樣員工在看到工資變化時不會產生明顯的不適感,也更不容易退出計劃。3%正好處在一個「幾乎無感」的區間,它不會明顯影響當下生活,卻也不會引起太多關注,於是很多人就在這個比例上停了下來,一停就是很多年。

真正被忽略的,並不只是自己多存或少存的那部分,而是公司原本願意替你出的那一部分。

根據Fidelity Investments和Kiplinger的統計,目前美國最常見的僱主匹配方式,是對員工工資前6%的供款提供約50%的匹配。換句話說,如果你的供款比例只停留在3%,就等於每一年都在主動放棄一半本可以拿到的公司資金。

以年薪6.5萬美元為例,這部分被放棄的匹配金額大約是每年975美元,而這筆錢如果在幾十年的時間裡持續複利增長,最終帶來的差距遠遠不止表面看到的數字。

從某種意義上說,很多人並不是沒有在為退休做準備,而是在長期、穩定地錯過本可以輕鬆獲得的收益。

除此之外,還有一個同樣重要卻經常被忽略的功能,往往就靜靜地躺在賬戶設置里,從來沒有被點開過,那就是自動遞增(Auto-Escalation)。

多數退休計劃其實都提供這一功能,可以在每年自動將供款比例提高1%,直到達到10%或15%的上限。根據Vanguard發布的報告,在具備自動加入機制的計劃中,有超過七成同時提供自動遞增,但這項功能通常需要員工主動開啟,而絕大多數人從未使用。

如果從3%開始,每年增加1%,看起來只是一個很微小的變化,但正是這些早期逐步增加的投入,在三十年的時間裡通過複利不斷放大,最終成為拉開差距的關鍵因素。

很多人以為差距來自市場波動,其實更多時候,是供款長期不足,讓複利根本沒有機會發揮作用。

美國其實已經意識到這個問題。

在SECURE 2.0 Act中,新設立的401(k)計劃被要求自動加入員工,從至少3%開始供款,並且每年自動提高1%,直到10%以上。但這一規則只適用於新計劃,很多公司早就建立的賬戶,依然停留在舊設置,自動遞增功能也往往一直沒有開啟。

更現實的是,在經濟不確定、支出壓力增加的時候,很多人反而更少去看自己的退休賬戶。

根據University of Michigan的數據,2026年初的消費者信心指數只有56.4,明顯偏低,這種情緒往往讓人選擇「先不管」,而不是去調整,於是原本幾分鐘就能改好的設置,被一拖就是很多年。

其實操作本身並不複雜。登錄401(k)賬戶,看一眼當前供款比例,如果公司匹配上限是6%,而自己還停在3%或4%,把比例調到6%,往往就能把原本錯過的那部分匹配拿回來。同時把自動遞增打開,每年增加1%,對生活幾乎沒有明顯影響,但長期差距會一點點被拉開。

另外,如果你的收入接近聯邦醫療保險的門檻,提高稅前401(k)供款還可能順帶降低MAGI,從而在退休後避免更高的醫保附加費用。