攥住手裡的錢其實很簡單,一份保險就夠了!(上篇)

隨著經濟的發展,好多人手中或多或少有些存款,少的幾萬元,多的數十萬,上百萬。如何讓這些存款的效益成最大化,是大家比較關心的問題,因為我們身邊人好多人因處理不好這些存款,而血本無歸。

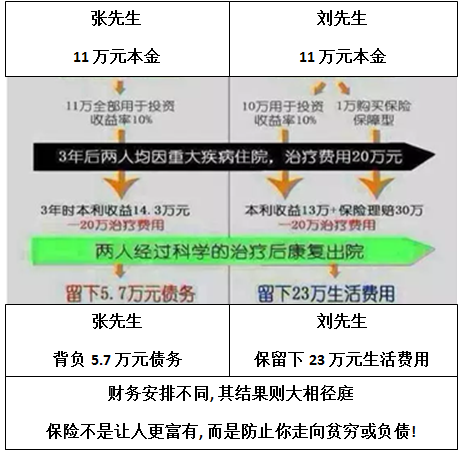

曾經一個朋友說:算來算去感覺買保險收益太少了,我的錢都拿去做別的投資每年都有10%的回報呢!那我暫且說:先來看一下這張畫表:

對了這就是保險,不是讓你更富有,而是防止你走向貧窮

如果有一天你真的罹患大病了,你是願意安心在家養病還是願意為了家庭的生活開支、子女的教育費用、未還清的車貸房貸,重新回到繁重的工作中去?如果有一天醫生跟你說,進口葯自費葯的效果會更好、副作用會更低,你會怎麼選?如果有一天因為患病而導致無法繼續工作了,那誰來支撐這個家?誰來照顧你尚未成年的子女?

所以購買重大疾病保險,不是因為我們一定會得病,也不是因為我們支付不起治病的費用,而是因為一旦罹患重大疾病,我們損失的不僅僅是醫療費用,更大的來自於工作收入損失。

買保險到底買的是什麼呢?

1、買保險第一要考慮的是保障,不是用來賺錢的

保險保的是風險損失。請不要拿起計算器來計算保險的收益,如果能用計算器算出來的那絕對不叫風險,保險雖然不能改變現在,但它能預防將來生活被改變!

2、保險是用來轉嫁風險的,意外風險這種事是老天爺說了算的,保險不過是處理風險之後的事情罷了

誰都知道,這世上有兩件事無法預料——意外和疾病!意外時,醫藥治療費不夠時,是不是要你自己掏?生病了,社保報不掉的部分就診費,是不是要你自己掏?年老時,品質養老的成本,是不是要你自己掏?人走了,維持生活的費用,是不是家人要自己掏?更不幸的是,如果有房貸債務的,是不是也要你的家人從自己口袋裡掏?如此辣手問題,怎樣解決?靠保險!

事實上,很多人不買保險的原因是:不知道保險也是錢,沒把保險當成錢。把錢當成命,還不知保險是救命錢。把買保險當花錢,不知道是沒事當攢錢,有事變大錢. (待續)

這篇由第三方撰寫的教育性文章由夏芳 (Amanda Xia)提供。欲了解相關問題的更多資訊,請聯繫夏芳 (Amanda Xia) . 對於保單﹑合約等相關文件﹐及其子公司僅提供英文版本。如有爭議﹐ 一律以保單和合約中的條款為準。

夏芳保險事務所

直撥:678-427-8434

電話: 678-902-7288

傳真: 678-868-2900

電郵: fxia@xiains.com

網站: www.xiains.com

地址: 5725 Buford HWY, Suite 218

Doraville, GA 30340 (I-285 農夫倉庫市場斜對面)