美國專家:舊經驗無法在美國買房了!美國網友:不,必須買房!

目前想要在美國擁有一個「家」是十分困難的,包括那些前幾年還買得起房子的人。

現在美國買房的負擔能力比近代歷史上任何時候都低,而且這種情況不會很快改變。

利率高企

預計美國房價不會回到 Covid-19 前的水平。美聯儲去年初開始大幅加息以遏制通脹,導致利率暴漲,抵押貸款利率自然也水漲船高。

上周美國抵押貸款利率下滑至 7% 左右,是近幾個月來的最低水平,但仍是兩年前的兩倍多。

通常情況下,高抵押貸款利率會減緩房屋銷售,房價也會因此降低。但這次似乎不奏效了,房屋銷量肯定在下降,但價格仍在上漲——因為沒有足夠的房屋在市場上。

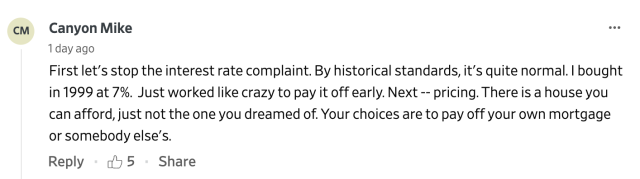

10 月份全美現房中位價升至約 392,000 美元,這是自 1999 年以來該月數據中的最高水平。

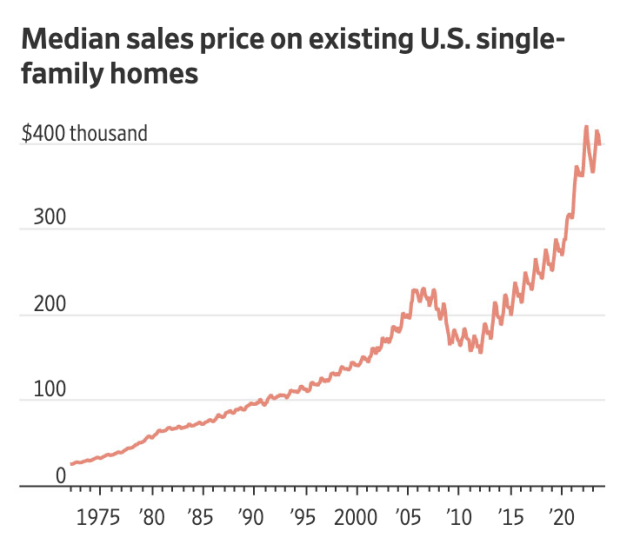

抵押貸款非常重要,利率越高,房屋總價越高,僅僅增加幾個百分點就可能意味著增加數十萬美元的利息。

這也意味著買家的錢不值錢了。

在美聯儲開始加息之前,每月住房預算為 2,000 美元的人可以購買價值超過 40 萬美元的房屋。如今,同一位買家需要找到價值 295,000 美元或以下的房屋。

首次購房者和年輕買家仍處於觀望狀態。根據全美房地產經紀人協會的數據:

- 今年大約三分之一的買家是首次購房者,低於 38% 的歷史平均水平;

- 首次購房者的中位年齡為 35 歲。這是有記錄以來的第二高紀錄,僅次於 2022 年 36 歲的峰值。

買不如租?

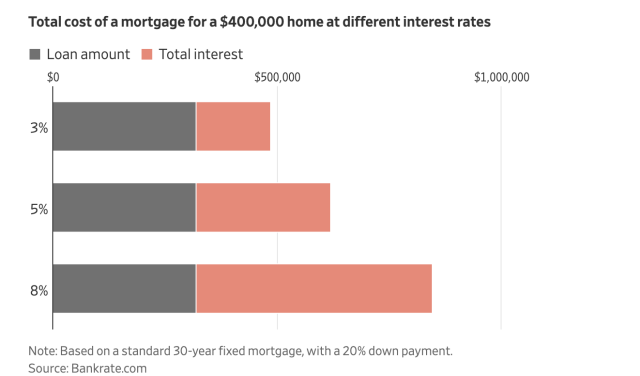

因為通貨膨脹,房屋租金在上漲,但買房的成本上漲了更多。

根據世邦魏理仕 (CBRE) 的分析,美國每月平均新抵押貸款付款比平均公寓租金高出 52% 。在美國很多著名的都市區,房屋溢價甚至更高,其中西雅圖和德克薩斯州奧斯汀以及加利福尼亞州的幾個城市的溢價高達 175% 或更高。

因此,以往那些買房的經驗不起作用,所以有些人放棄了存錢買房的想法。

例如,當利率上升時,買家有時會轉向可調整利率(前幾年利率較低)的抵押貸款類型。但今年這些可調利率抵押貸款的成本也大幅上升。它們仍然比固定利率抵押貸款便宜一點,只是便宜不了那麼多。

以上是美國房地產專家、學者、公司給出的數據和結論。但很多美國人並不買單,他們認為將買不起房子簡單歸結於抵押貸款利率高是毫無道理的。

美國網友的想法

這篇在WSJ發表的文章,底下有1700多名網友留言,大致內容都是並不同意專家說的目前租房比買房好。

所以其實很多美國人也都是願意擁有自己一棟房子的。

網友1:

與 70 年代和 80 年代相比,現在的利率其實並不高。價格才是問題所在,而不是融資成本。 就業中心附近的土地更貴,儘管材料成本/加價,但豪華住宅有很大的市場,所以大家普遍傾向於建造豪宅。 價格較低的簡易住宅沒有那麼多利潤,所以開發商不會建造它們。 如果你想要一個簡單,低成本的房子,買地並與建築商簽約自己蓋吧。

網友2:

學會像以前那樣建造自己的家。在一些地區,土地仍然很便宜,只是在等待一個有進取心的年輕人投入其中,在一個全新的家園中建立血汗資產。

網友3:

買你負擔得起的東西,無論是一居室的公寓還是很小的房子。然後,當你積累了資產,你可以通過出售你的第一次購買的房產,然後置換一個稍微大一點的生活空間。慢慢來,仔細計劃,小心預算。

網友4:

首先讓我們停止對利率的抱怨。以歷史標準來看,現在的高利率很正常。我是1999年以 7% 的利率購買買的房子。只能瘋狂地工作以提前還清貸款。接下來——房價,這裡有一棟你買得起的房子,不過不是你夢想的那棟,你是選擇自己買還是幫房東還貸呢?