夏芳專欄丨長期護理保險值不值得買?

隨著人口老齡化加速,「長期護理」這一話題逐漸進入大眾視野。無論是自理能力下降後的居家照護、還是入住養老機構,相關服務都可能帶來巨大的經濟壓力。為了應對這種潛在風險,越來越多人開始關注「長期護理保險」(Long-Term Care Insurance,簡稱LTCI)。

那麼,長期護理保險每年要花多少錢?是否值得購買?有沒有什麼稅收優惠政策?這篇文章將為你詳細解答。

一、長期護理保險的費用怎麼算?

長期護理保險的保費並不是固定的,它會受到多個因素影響。主要包括以下幾類:

1. 年齡和健康狀況

這是影響保費的最關鍵因素。年齡越大、身體狀況越差,保險公司承擔的風險越高,相應地,你要支付的保費也就越多。建議在身體健康、年齡尚輕時儘早購買。

2. 性別

聽起來可能有點意外,但女性往往需要支付更高的長期護理保險保費。原因很簡單:女性平均壽命更長,提出理賠的概率也更高。

3. 婚姻狀況

已婚人士在購買長期護理保險時,通常可以享受到一定的優惠。相較之下,單身人士支付的保費普遍更高。

4. 保險公司之間的差異

即使保障額度完全相同,不同保險公司給出的報價也可能千差萬別。因此,在正式投保前,一定要貨比三家,詳細比較各家保險公司的保單條款和費用結構。

5. 保單內容

保單的保障範圍越廣、額度越高、通脹保護越完善,保費自然也會相應上升。例如,如果你選擇包含:

- 更高的每日賠付額;

- 終身賠付總額更高;

- 更短的等待期(免賠期);

- 涵蓋更多種類的護理服務; 你需要支付的費用也會水漲船高。

二、2023年美國長期護理保險費用參考

根據**美國長期護理保險協會(AALTCI)**發布的2024年價格指數,以下是幾種典型人群的平均保費情況(初始福利池為165,000美元,並每年以3%的複利增長,至85歲可達約400,500美元):

- 55歲單身男性:平均年保費約為 2,075美元

- 55歲單身女性:平均年保費為 3,700美元

- 一對55歲夫婦(每人購買一份):合計年保費約為 5,025美元

從這些數據可以看出,女性在保費支出上負擔更重,而夫妻共同購買則可能享受一定的價格優勢。

三、保費會上漲嗎?

很多人以為,長期護理保險的保費是「一口價」,但事實並非如此。長期護理保險的保費通常是不固定的,也就是說,在你購買保單之後,保險公司依然有可能申請漲價。

過去幾年,美國多家保險公司已經因為理賠成本高於預期,獲得了州政府監管機構的批准,大幅上調保費。這也提醒我們,購買保險時不僅要關注「起步價格」,更要了解其長期的可持續性。

四、長期護理保險的稅收優惠你知道嗎?

長期護理保險不僅能為未來的健康風險提供保障,還可能帶來稅收上的減免。根據美國聯邦和部分州的相關規定,如果你符合條件並逐項申報扣除(itemized deduction),長期護理保險的部分或全部保費可被視為醫療費用,用於抵扣個人所得稅。

不過,前提是你的保單必須符合「稅收合格」標準。這類保單通常在條款中明確標註為「符合稅收條件的長期護理保險」 ,且需滿足特定的聯邦標準。如果不確定自己的保單是否符合要求,最好直接向保險公司諮詢。

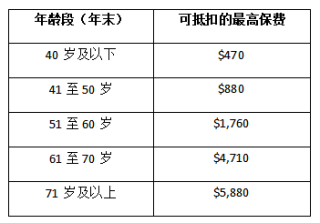

各年齡段的保費抵扣限額如下(2024年數據):

例如,如果你60歲,每年支付了2,000美元的長期護理保險費,那麼其中1,760美元可作為醫療費用申報抵扣。當然,這些扣除仍需滿足醫療費用總額超過年收入一定比例(如7.5%)的前提條件。

如果你對長期護理保險還有疑問,比如怎樣挑選合適的保單、是否適合自己家庭的財務狀況等,歡迎與夏芳保險事務所聯繫,我們將為你持續分享實用的保險乾貨!

這篇由第三方撰寫的教育性文章由夏芳保險事務所(Amanda Xia』s Insurance Agency)提供。欲了解相關問題的更多資訊,請聯繫夏芳保險事務所。對於保單、合約等相關文件,及其子公司僅提供英文版本。如有爭議, 一律以保單和合約中的條款為準。

夏芳保險事務所

辦公室:678-902-7288

直撥:678-427-8434

電郵:info@xiains.com

微信ID:AmandaXia-insurance

地址:5725 Buford Hwy, Suite 208, Doraville, GA 30340