華人警惕殭屍貸款!每個月都在供房,房子卻被拍賣了!

高房價刺激投資者追債法拍殭屍貸款「還魂」業主心驚...

聯邦監管當局注意到,全國各地業主收到二次按揭(second mortgage,簡稱二按)的巨額帳單甚至法拍威脅通知的情況逐漸普遍。

這些貸款在多年前被貸款方以無法收回債務為由撇除,但是許多業主不知道的是,其二按債務被轉售給其他投資者。

隨著房價飆升,投資者便希望從這些「殭屍貸款」中獲利。

星島日本據《華爾街日報》報道,許多業主不再收到每月帳單時,便認為那些貸款已經消失,然而其實是貸款方將他們的二按低價出售給其他投資者。

現在一些業主可能會失去房子,即使他們每月都在償還一按貸款(primary mortgage)。

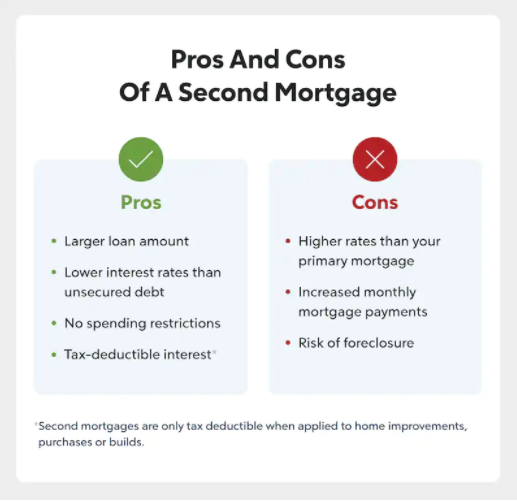

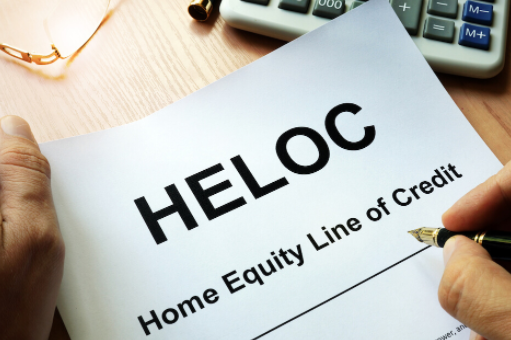

包括房屋凈值貸款(HELOC)在內的二按貸款,在全球按揭貸款崩潰前很受歡迎。

隨著房價在過去幾年飆升,投資者擁有的二按變得更加有價值:

法拍時,只有在一按還清後房屋仍有資產時,才能向二按貸款持有人還款,因此房價升高意味著後者有更大機會獲得還款。

根據個人投資者交易債務票據的小型平台Paperstac的數據,2022年所售出的未償還本金總額中,59%為不良二按,超出2021年的40%。

在2005至2008年期間發起的活躍二按貸款中,約有1.84%逾期還款超過90天。

消費者金融保護局(CFBP)於4月舉行聽證會時,把這些二按貸款稱之為「殭屍貸款」,並發布守則告知部分收債方,不得威脅對超過州訴訟時效的債務採取司法行動,例如進行法拍。

有律師稱,受影響業主一般準時償還一按貸款,亦已經持有房子多年並還清大部分貸款,而投資者有時只提供最低限度的文件,來證明業主欠下多少利息和費用。

鍾斯在2020年中收到律師信聲稱,要法拍他的亞特蘭大房子,因為他沒有為其HELOC還款。

鍾斯向投資者IslandCap提出訴訟稱,後者沒有證據證明有權法拍。

鍾斯表示,他在2006年獲得HELOC,但是在2008年金融危機期間因失業而錯過還款後,他獲貸方告知該筆HELOC已經被撇除。

雖然法院支持鍾斯的說法,但是其律師表示,目前州法並無為這些業主提供對抗這些投資者的實質性保護。