贊助商家(廣告位:+1678-685-8086)

夏芳專欄丨年金與CD的區別

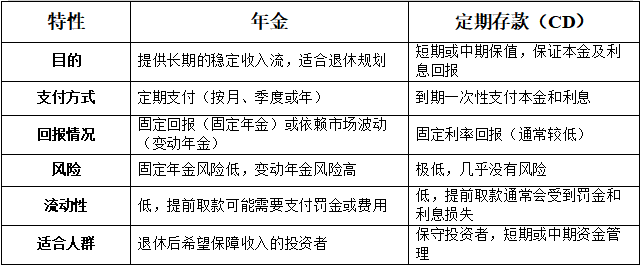

上一期我們有提及到年金是當前投資者首要考慮的金融投資產品, 但有許多客戶詢問那與CD有什麼區別呢?雖然 CD 和年金都是儲蓄工具,但兩者之間有很大的差異,我們以實例來說明講解,可能更方便了解明了。

年金(Annuity)實例:

一個50歲的客戶,計劃為退休後的生活提供保障,決定購買一個年金。他向保險公司支付了一筆一次性金額(例如10萬元),並與保險公司簽訂了一項合同,規定從你65歲開始,保險公司每年支付你5,000元,只要活著,保險公司就一直支付。

特點:

- 支付時間:從65歲開始,每年支付5,000元。

- 支付周期:假設你活到85歲,那麼你將從65歲到85歲(共20年)每年收到5,000元,總計支付100,000元。

- 保障收入:無論市場如何波動,你都能保證每年收到5,000元。

- 適用人群:這類年金適合那些當退休時,想確保未來生活穩定的投資者。

優點:

- 提供固定的退休收入流。

- 不受市場波動影響。

缺點:

- 如果在預期的支付期(例如20年)內未能活過,剩餘的本金將不會退還給你或你的繼承人,除非購買具有「繼承」功能的年金。

2. 定期存款(CD)實例:

假設你有10萬元的閑置資金,考慮將其存入銀行的定期存款賬戶。你選擇了一種年利率為2.5%的定期存款,存期為5年。

特點:

- 存款金額:10萬元。

- 利率:年利率2.5%。

- 存期:5年。

- 到期後:5年後,你將獲得本金10萬元加上2.5%年利率的利息,利息按複利計算。

計算: 5年後,投資的回報將是:

- 本金:100,000元

- 每年利息:100,000 × 2.5% = 2,500元

- 5年後總利息(複利計算):100,000 × (1 + 2.5%)^5 - 100,000 = 100,000 × 1.0314 - 100,000 = 3,140元

因此,到期時你將拿到103,140元(本金+利息)。

優點:

- 低風險,保障本金安全。

- 短期內可獲得固定回報。

- 如果選擇利息支付到期一次性領取,操作簡單,不需要複雜的管理。

缺點:

- 流動性差,提前取款可能會面臨罰款。

- 回報率相對較低,特別是當利率處於低水平時。

- 通常不會對抗通貨膨脹帶來的購買力下降。

對比分析:

總結:

- 年金適合那些希望在退休後有穩定收入來源的投資者,尤其是對於想要避免市場波動的風險的人。例如,如果你擔心退休後的生活費用和醫療開支,年金提供的定期支付能為你提供保障。

- 定期存款(CD)適合那些想要保持資金流動性較高,又不願冒太大風險的保守投資者。適用於短期理財(通常低於一年)、資金較為閑置且不急用的人群。

選擇哪種工具,取決於你的財務目標、風險承受能力和資金需求。

這篇由第三方撰寫的教育性文章由夏芳保險事務所(Amanda Xia』s Insurance Agency)提供。欲了解相關問題的更多資訊,請聯繫夏芳保險事務所。對於保單、合約等相關文件,及其子公司僅提供英文版本。如有爭議, 一律以保單和合約中的條款為準。

夏芳保險事務所

辦公室:678-902-7288

直撥:678-427-8434

電郵:info@xiains.com

微信ID:AmandaXia-insurance

地址:5725 Buford Hwy, Suite 208, Doraville, GA 30340