【实用】在美国如何提高自己的信用分数 | 实例分析

在美国,没有信用可谓是寸步难行。但美国的信用制度究竟是怎样的?在日常生活中可以如何提高?许多人可能所知不多。今天,本网转载一篇写得详细的相关文章(原标题为《美国的信用制度之我见》),给大家做一个参考。作者是新浪微博知名网友“美国大兵净多”,本文已获得作者转载授权。

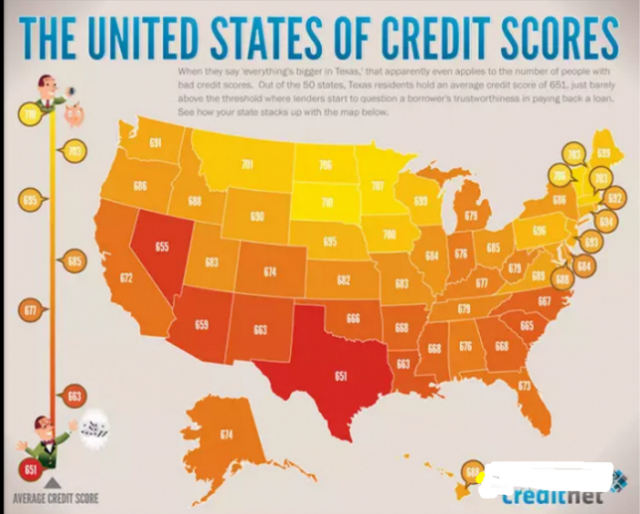

德州人的信用分数是不是太低了?(图片统计到2014年)

众所周知美国是个信用社会,成年美国公民都有一个信用积分,这个积分决定银行等信贷机构借钱给一个人的时候可提供的利率。此利率的高低对一个人的生活品质来说会产生不小的影响,因为美国人买大件的东西很少一次付清的,基本上都是贷款买下来然后月供。而买房、买车、保险、贷款做生意等等利率都由个人信用积分决定——有些人会问:到底如何决定呢?让我们用数据来更直观地考察一下。

例如,你想买下图中这辆标价为$38,950的C-Class奔驰车(基础型号价格):

贷款买车选择5年付清的话,如果你的信用好,银行给你的利率约为2.25%,月供将会是$686;如果你的信用很烂,银行给你的利率约为6.89%,月供为$769。如果再加上保险公司给出的价格差,信用差的人每月要比信用好的人多花$100左右。

而如果你要买一栋价值20万美元房子呢,比如下图中这栋(在Zillow上查到的,正好20万美元,在Wichita, Kansas):

如果你的信用好,银行给你的30年按揭利率约为4.025%,月供将会是$958,最终付清时是$344,778;如果你的信用很烂,银行给你的利率约为5.481%,月供为$1,133,最终付清时是$407,950。后者比前者高了将近1/5。

当然,其实如果你的信用很不好的话呢,银行根本就不会借给你钱,你就什么也买不了,美国梦,就不要做了。

在美国如何提高自己的信用分数

在美国信用是如何建立的呢?有三个主要的信用记录机构:全联(TransUnion)、艾贵发(Equifax)、益百利(Experian),美国人在申请信用卡、贷款的时候需要提供自己的社会安全号码(基本上相当于美国的身份证号码),而这三个信用记录机构会把个人还款、借款额度等信息与个人社会安全号相关联并记录在案。这三个机构推出了一个计算个人信用的分数叫做VantageScore(目前版本为VantageScore 3.0)。另有一个公司叫做FICO,他们也根据这三个信用记录机构推出了用另一个运算模型来进行信用评分,叫做FICO score。这两个评分标准略有不同,他们都会把自己得出的分数按月更新并寄送给各大银行作为他们贷款给每个人的参考。

美国也有其他公司按照不同计算方式推出自己的分数,总的来说FICO score是最为绝大多数银行重视的参考分数。然后就是VantageScore 3.0,推出得很晚,影响也小一些,但也是很多银行重要的参考依据。

那么怎么提高自己的信用分数呢?第一步就是你需要一个社会安全号,否则不会有任何银行贷款给你——因为信用记录是与这个号码关联的,所以如果你连这个号码都没有,就无法用信用记录约束你。

美国公民、绿卡持有者、移民签证持有者、工作签证持有者都有权拥有这个号码,不必说了。对于留学生们来说,我的建议就是你越早拥有这个号码就越好。获得社会安全号码的方式是向你的学校要求在校打工(因为你上学期间无权在社会上打工),然后凭借合法在校工作申请这个号码。

有了社会安全号之后,剩下的事情怎么办呢?就拿我个人积累信用分数的经验来说吧……现在虽然你有了社会安全号,但是你却没有任何借款记录,这时你的信用值是非常低的,不会有谁愿意冒险贷款给你。除了非常烂的某些小银行,他们可能会给你提供利率将近30%的信用卡,他们的思路是:你虽然没有信用,但是你有社会安全号(一人一生只能有一个),所以如果你还想在美国混,你就不会胡来——这个逻辑通常是成立的,不会有很多人为了贪几百块钱而把自己搞成银行公敌。

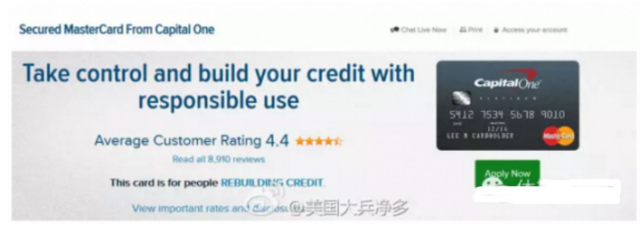

对这些小银行我的建议是尽量不要理他,在靠谱的银行里,最愿意给没有信用记录者提供信用卡的是CapitalOne,这个银行比那些放高利贷为生的小银行靠谱的多。他给你的第一张信用卡一般就几百块钱额度,利率高而且有年费,如果你使用得当的话(按时还款、不要透支),半年后可以申请增加信用额度到1000块左右。然后依靠这张卡慢慢的积攒信用度,一年以后你就可以申请很不错的信用卡了,比如Chase的Freedom信用卡。

由于个人失误,我的两张信用卡没有按时还款(回北京期间给忘了),这样一下我的信用度就大幅降下来了,从750(良好)降到了600(烂),而且那两张信用卡被Chase关闭了,只能还钱,不能用。

这下大兵可难受了。连忙研究如何快速的把自己的信用分数再提升起来。结果很令我失望,因为信用这种东西就好像做人,做坏人容易,一件事就能把你毁了;做好人难,只有默默地常年行善才能慢慢地获得社会认可——总之就是没有什么能够快速提高信用的方法。

不过好消息是:也是有些小技巧可以在相对短的时间内(比如一两年)大幅度恢复个人信用的。大兵于是先开始研究VantageScore,发现这个模型关于还款记录的计算方式是用按时还款的次数除以应还款总次数(每张信用卡一月一次),然后得出一个比例,100%为优,99%为良,98%为中,97%为差,96%及以下为烂(个人翻译,请凑合着看)。

比如你有3张信用卡,那么一年你应该还款的次数是:3(张信用卡) X 12(个月) = 36次。 如果你有一次未按时还款,你的按时还款比例就是(36-1) / 36=97.2%,只要有一次未按时还款,你的还款记录就从“优”变为“差”,有两次未按时还款呢,你的还款记录就立即比“烂”还要烂。还款记录是计算信用分数最重要的考量(没有之一)。而这个未按时还款的记录会在你的信用记录上停留7年,7年啊,抗战都快打完了(不过其造成的不良影响会随着时间降低)。

怎么对付这种情况呢?我的办法就是再申请N张信用卡,然后用按时还款的总次数冲淡那两次未按时还款所造成的恶劣影响,所以我在之后的一年多就把这个按时还款比例从94%提升到了98%,而我的信用分数也大幅的上升了100左右。当然这个方式还有一个好处就是它会增加你的总信用额度——这也是一个重要的信用分数考量参数。坏处就是他会增加你的“硬查询”次数。

“硬查询”就是每当信贷机构(甚至包括一般公司如电话公司等)决定是否贷款给你的时候,他们会去查询你的信用分数,而这个查询记录会作为减分反应在你的信用记录上(只在信用记录上停留两年,所以长远来看,无所谓了)。另外,卡多了以后你的“信用卡平均年龄”也会下降,这也是个减分。不过好在这两个副作用的“负能量”影响远小于之前提到的提升按时还款比例和总信用额度带来的“正能量”影响。所以我这个大量申请信用卡的方式总的来说是非常有效的。

问题是因为我信用破产,申请信用卡很困难,而且只能申请些比较烂的信用卡(等于是我之前建立的信用一下就清零了,要重新开始做人),所以又尝试了很多方法。比如有一种叫做“担保信用卡”(secured credit card)的东西,就是你先在银行存1000块钱(规定几年内不能取),然后银行给你一张额度为1000元的信用卡,如果你不还卡债,银行当然就把你那“定期存款”扣了。

这个办法也适用于没有信用的人建立信用记录,因为申请几乎不会被拒绝。同样推荐的公司也是CapitalOne,他们有一款“担保信用卡”很不错,你预存500块,他却可能会给你1000块的额度,而且还有积分等小奖励(其他银行基本不会提供这种福利,除了NFCU等只对美国军人开放的银行)。所以在那段信用破产的日子里,我在其他银行的信用卡申请都被拒了,只有专为军人服务的银行USAA、NFCU肯开卡给我。

这样折腾了一年多,大兵的信用分数就回升到了“战前水平”。然后又申请了汽车贷款等等增加自己的贷款种类(信用加分),汽车贷款一般是不会被拒绝的,因为和“担保信用卡”道理相似——他可以扣你的车。

增加信用积分的Tips

1、多申请信用卡。这对信用分数的正面影响是:增加总信用额度、降低欠款占总信用额度的比例(如果你必须要用信用卡的话)。越早申请越好,因为你借钱的历史记录很重要,借钱历史越长,你就越可靠。

2、少欠钱,但不要完全不欠钱。这里对信用分数最佳影响是保持使用信用卡额度的1%-20%,而不是一分不花——你不花钱谁愿意借钱给你啊,人家银行是靠利息生存的,为你增加运营成本又不挣钱怎么行?

3、要按时还款!要按时还款!要按时还款!这在无论VantageScore还是FICO score中都是最重要的参考因素。你最好设立关联的储蓄银行账户的自动还款功能,以及手机还款警示通知。不要走我走过的弯路,很痛苦的。

4、有了社会安全号以后,先去申请CapitalOne的担保信用卡,每个月用它买根冰棍,并按时还款。估计又要有人说我是为这个银行写软文了,我也是服了你们。

5、信用分数稳定以后,把没用和不好用的信用卡关闭掉。比如那些有年费的,没奖励的,利息率高的。但是不要把你那第一张卡关掉,因为你的平均卡龄在前几年中要依靠这张卡提升。

6、申请不同种类的贷款。贷款种类多样性也会增加信用积分。

7、记着定期查看你的信用积分,查询信用积分不属于“硬查询”,不会影响你的信用积分。下载一个Credit Karma账号,他们免费给你提供VantageScore 3.0的分数。FICO score也很重要,找找免费查询的方式,或者必要的时候交钱查看也行,或者申请一张Discover的信用卡,他们会免费提供。

8、为你的家人申请副卡,并让他们使用。信用卡公司会因此预批信用卡给他们(按照寄过来的请柬内提供的号码申请就不会被拒),即使他们没有社会安全号。当然真正申请时还是要等他们有了社会安全号才可以。这样能为你的家人大量节省建立信用的时间,而有些预批的信用卡还真的很不错。

推荐几个比较好的信用卡

1、CapitalOne的担保信用卡

是所有担保信用卡里评价最高的,会给予申请人多于储蓄担保的信用额度,而且有少量奖励。适合无信用记录者。

2、Citibank的 Citi Double Cash Card

无论买什么,购买时1%的返现,还款时追加1%返现。等于无论买什么都给2%的返现(可能是不限制对象商品的信用卡返现中最高的)。前15个月无利息。无年费。

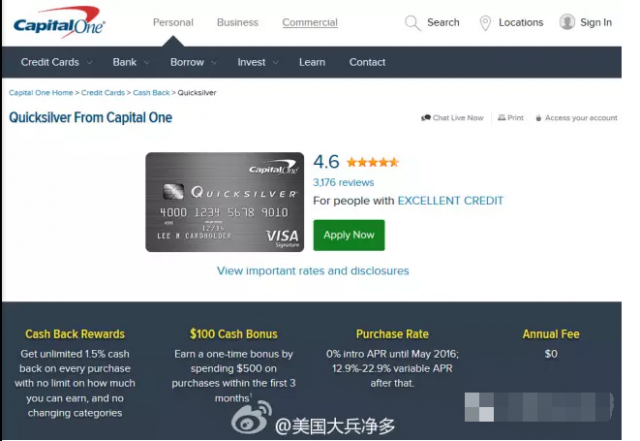

3、CapitalOne Quicksilver

无论买什么,购买时1.5%的返现。前9个月无利息。前三个月消费满500元,赠送100元。无年费。

4、American Express的Blue Cash Everyday Card

超市消费返现3%,买汽油返现2%,在百货商店购物(如梅西百货)返现2%,所有其他消费返现1%,无年费。American Express是比VISA和MasterCard更高端的信用卡公司,服务口碑是最好的。

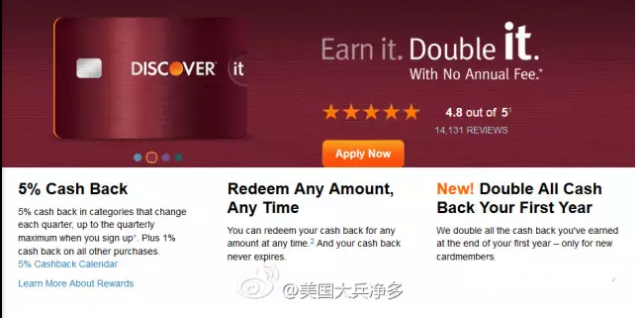

5、Discover的 Discover it

每个季度对应的商品5%返现,比如7月1日-12月31日在亚马逊网站和在百货商场购物。第一年返现加倍。其他消费1%返现。无海外交易费。低利率。无年费。与American Express类似的信用卡公司,服务很好。此卡还有学生版,适用于在校大学生,提供相关学生证明就很容易申请。除以上福利相同外,如果年度GPA超过3.0,还奖励你20美元。好有社会责任感的公司哟。

6、Chase的Freedom卡

与Discover it相似的一张卡,服务上差一些,但是前三月消费超过500,送100美元。每个季度对应的商品5%返现,其他消费1%返现。前15个月无利息。申请首张副卡奖励25美元。无年费。