夏芳专栏丨个人退休账户(IRA)简介

又到了一年一度的报税季节, 如何让自己最大税务优惠化, IRA个人退休账户(IRA,Individual Retirement Account)是值得考虑的。 IRA是一种长期储蓄账户,专为有收入的个人设立,用以为未来的退休生活积累资金。通过IRA,个人可以享受税收优惠,降低整体税务负担。无论是无法通过职场退休计划(如401(k))储蓄的自雇人士,还是已有职场退休计划的员工,都可以考虑开设IRA。

IRA的主要类型及特点:

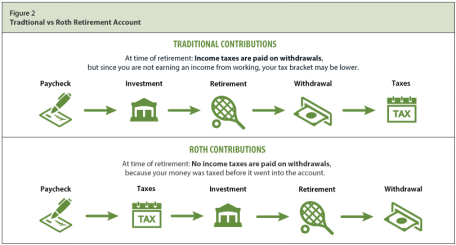

1.传统 IRA ( Traditional IRA)

- 税收优惠:您每年向传统 IRA 存入的资金可以获得税前扣除,这意味着当年您的应税收入将减少相应存款的金额。例如,您向IRA存入$7,000,您当年的应税收入就减少了$7,000。存款在账户内增长时免税,但当您退休后开始提取资金时,需要按照当年的普通所得税税率缴税。

- 存款限额:2024和2025年度,传统IRA的最大年度存款限额为$7,000。50岁及以上的人可享有额外$1,000的存款限额,即最多$8,000。

- 最低提款要求(RMD):一旦您年满73岁(自2023年起生效),传统IRA账户持有人必须开始每年提取一定金额的资金。预计到2033年,RMD年龄将上升至75岁。

2.罗斯 IRA ( Roth IRA)

- 税收优惠:罗斯IRA的存款是用税后资金支付的,即您存入的金额无法享受当年税收减免。但是,一旦资金在账户内增值,您提取这些资金时,无论是本金还是投资收益,均不需要缴纳税款。罗斯IRA账户的一个主要优势是,提取时无需再缴纳任何税费。

- 存款限额:2024和2025年度,罗斯IRA的存款限额与传统IRA相同,单个账户每年最多可以存入$7,000(50岁以上人士可存入$8,000)。然而,罗斯IRA有收入限制:对于2025年,单身申报者的收入逐步取消范围为$150,000至$165,000;对于夫妻联合申报者,收入取消范围为$236,000至$246,000。

- 没有最低提款要求:罗斯IRA的另一大优势是没有最低提款要求(RMD)。这意味着如果您不需要使用账户中的资金,可以选择继续保留资金,并让其继续增长。

3.SEP IRA(简化雇员养老金计划)

- 适用于小企业主和自雇人士。SEP IRA允许雇主为员工(包括自己)设立退休账户,并按一定比例进行缴费。2024年和2025年,SEP IRA的缴款限额为年度收入的25%,最高为$66,000。

4.SIMPLE IRA(员工储蓄激励匹配计划)

- 适用于小企业,允许企业为员工提供退休储蓄计划。与传统IRA相比,SIMPLE IRA的存款限额较低:2024年和2025年度个人最高存款为$15,500,50岁及以上者可额外存入$3,500。

例子:

- 假设一:如果您在2025年存入传统IRA $7,000,那么您的应税收入将减少7,000美元。比如您的年收入为$50,000,您的应税收入将减少至$43,000,从而减轻税负。

假设二:如果您选择罗斯IRA,在2025年存入$7,000,由于存款是税后资金,您不会立即减税。但在未来,当您从罗斯IRA账户提取资金时,这部分资金及其增值将完全免税。

提前取款和罚款: 无论是传统IRA还是罗斯IRA,提前取款通常会遭到10%的罚款,除非符合一些特殊情况(如首次购房、教育费用等)。然而,罗斯IRA的优势在于,提取时不需要额外缴纳税款,因为资金是税后存入的。

如何选择适合自己的IRA? 选择传统IRA还是罗斯IRA取决于多个因素,包括您的当前税务状况、未来的收入预期以及您对提取资金时税务负担的考量。如果您当前的税率较高,选择传统IRA可能更有优势;如果您预计未来税率会更高,罗斯IRA可能会更合适。

总结:

无论您是刚开始考虑退休储蓄,还是已经在积累退休资金,IRA都是一个有效的工具,可以帮助您通过税收优惠为未来储蓄。通过合理规划和使用IRA,您可以享受税收优势,同时为退休生活提供稳定的资金来源。欢迎咨询我们事务所。

这篇由第三方撰写的教育性文章由夏芳保险事务所(Amanda Xia’s Insurance Agency)提供。欲了解相关问题的更多资讯,请联系夏芳保险事务所。对于保单、合约等相关文件,及其子公司仅提供英文版本。如有争议, 一律以保单和合约中的条款为准。

夏芳保险事务所

办公室:678-902-7288

直拨:678-427-8434

电邮:info@xiains.com

微信ID:AmandaXia-insurance

地址:5725 Buford Hwy, Suite 208, Doraville, GA 30340