干货 | 信用分低咋办?五种方法助您提分增信

信用分数也许平时并没有太大用处,但当您需要贷款或申请信用卡的时候,漂亮的信用分数能帮您省下一大笔钱!

“分”到用时方恨少,如何快速提高信用分数?

首先需要明确您账户上账单余额在哪一天报告给信用机构,一般来说是一个支付循环的最后一天(last day of billing cycle),注意这个日期跟您的到期日(due date)不是同一个日期。

然后我们来了解一个概念叫做 “信用卡使用率”,它是由当月的账单金额除以本张信用卡的最高透支额度得出的。

您有一个包含所有信用卡整体的使用率,也有每个信用卡单独的使用率,这两者都可以作为银行的参照指标,都会影响您的FICO信用分数。

无论整体还是单独的信用使用率,都最好不要超过30%,但如果您想要快速提高信用分数,那么最好要保持在10%以下。

例如:您持有两张信用卡A和B,信用卡A的最高透支额度是6000美元,目前您已有2500的账单;

信用卡B的最高透支额度是10000美元,目前有1000美元的账单。那么:

信用卡A的使用率=2500/6000=42% (非常高,不好)

信用卡B的使用率= 1000/10000=10% (非常低,很好)

整体的信用卡使用率=(2500+1000)/(6000+10000)=22% (小于30%,很好)

一、在银行报告日之前支付账单

需要注意的是,即使您每个月都会付清信用卡上的账单,但并不意味着在报告日当天信用机构得到的是您的真实信用分数。

如果您的还款日期晚于报告日期,那么报告当天,您的账单余额就会虚高,拉低您的信用分数。

如果能够打电话询问您的发卡行,得到明确的报告日期,并且在每个月报告日之前支付账单,那么您的余额就会非常低甚至为零。

这样信用机构就会用您此日的账单余额算出一个较低的信用卡使用率,有助于增加信用分数。

二、合理规划支付账单

接着上面的信用卡使用率计算公式,我们来分析一下如果现在有1000美元可用于支付账单,那么支付哪张卡最有利于信用分数:

答案是支付A卡最好,因为 (2500-1000)/6000=25% (比之前的42%好太多)。

其实无论支付A卡还是B卡,整体信用卡使用率是一样的,但支付A卡会让两个单独信用卡使用率都保持在30%以内。

三、每月分两次支付账单

如果您最近正准备添置家电,偏偏赶上屋顶需要修理,那么这几个月您的账单恐怕不那么好看。

千万不要为了得到一些促销奖励而把大额账单放到一张卡上,除非您可以零利息分期付款,那么也要确保在规定日期内还清,这样才不至于拉低FICO信用分。

另外,您还可以在报告日前的两周付掉一部分的账单,在报告日前一天再付一部分,这样信用机构会认为您有能力偿还大额账单,对信用分数也会产生积极的作用。

四、提高信用卡透支额度

根据文章开头列出的信用卡使用率我们可以看出,如果每月账单余额不变,提高行用卡透支额度就相当于提高了分母,会使信用卡使用率降低。假设A卡从6000美元升到8500美元的透支额度,那么A卡的使用率就变为:

2500/8500=29.4% (小于30% 很好)

一般来说,只要您平时正常消费按时还款,申请提高额度并不难,只要给您的信用卡公司打个电话要求提升额度即可。

打电话之前心里想好一个额度,稍微高于您的期望值,以便跟信用卡公司有还价的空间。

五、拥有多元化信贷记录

很多人只拥有房屋贷款,但其实多元化的信贷对信用分数有很积极的作用。

申请车贷就是一个很不错的选择,一般来说,刚刚拿到车贷的时候会拉低一些信用分数,但如果按时还款,六个月后信用分数就会渐渐提升。

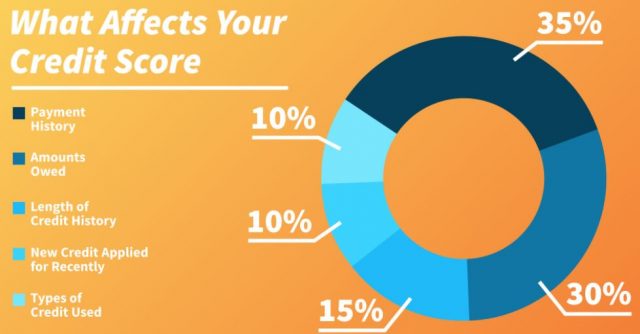

在FICO信用分数中,多元化信贷只占10%的影响因子,但它有时候可以将您的信用等级从良好提升至非常好。

但需要注意,这一做法仅限于六个月内没有其他需求的人群,如果您需要快速提升分数,这种做法尽量不要采取。

最后,提升信用分数的技巧有很多,但最基本的两条是:尽可能的将信用卡使用率维持在较低的水平,按时付清每月的账单。

做到这两点,再配合以上五种方法其中的一两个技巧,就可以让您的FICO信用分数短期内得到显著提高啦!