信用分数还有这么多说道!信用卡菜鸟怎样玩转信用卡?

刚开始玩信用卡的小伙伴们总是担心申请频繁申请信用卡会伤害自己的信用分数。每次看到好的信用卡offer都胆战心惊,舍不得入手,难得申请一张信用卡也是前思后虑,就怕信用分数会跌很多。

其实很多时候,这种担心是多虑的。

以我自己的经验为例。通常来说,一次性申请2-3张信用卡是最好的,因为信用卡公司在pull你的信用记录的时候是基本上平行发生,他们没有办法知道你还在申请其他的信用卡;这个时候你的信用记录能够被最大化利用。然后我一般会休息3-6个月(根据具体的信用分数决定),再去申请下一波信用卡。我现在拥有信用记录3年半,目前有14张信用卡,已经关掉过3张。

最近在网上看到一篇由网友ylulu总结的信用记录和信用分数入门的文章,很不错,转在这里,供大家较系统的了解下什么是信用记录,和信用分数。

1. 信用分数和信用记录有什么用?

-

决定申请信用卡通过/秒过概率

-

决定贷款时的利率

-

影响信用卡公司给你发的信用卡offer

2. 信用记录是什么?

信用记录简单的说就是一份报告,记录了有关你信用的信息,通常有以下几点会影响你的信用分数:

-

信用卡记录(每一张,包括副卡)

-

额度

-

还款记录

-

开卡/关卡时间

-

-

信贷记录

-

银行的调用记录(HP)

-

申请信用卡时产生的调用记录

-

申请提升额度产生的调用记录

-

-

房贷/车贷/合同机开户的调用记录(HP)

-

破产、欠款等不良记录

3. 谁提供信用报告?

提供信用记录的主要有三家机构:

-

Experian

-

TransUnion

-

Equifax

这三家机构都会收录你的信用卡记录、信贷记录和破产欠款记录,而上文提到的调用记录(HP)取决于银行或者车行想要看哪一家信用机构里面你的信用记录。所以,在调用记录(HP)上面三家机构可能差别很大。

4. 信用分数是什么?

信用分数就是根据你的信用记录来计算出的一个分数,每个机构都会根据自己掌握的信用报告,给你评定信用分数。这样,银行在查询你的信用时,就可以有一个直观量化的数据,不必再仔细研究你的信用报告了。

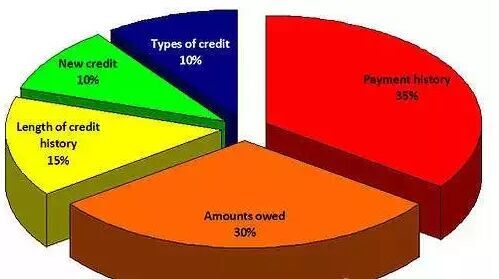

信用分数由以下几项加权组成:

-

付款历史(35%)

-

欠款是否按时付清

-

-

欠款数额(30%)

-

信用卡的欠款数额

-

贷款的欠款数额

-

-

信用历史(15%)

-

平均信用卡的持有时间

-

贷款的时间

-

-

新账户(10%)

-

新开的信用卡

-

新办理的贷款

-

-

信用类型(10%)

-

信用卡

-

贷款

-

5. 如何提高信用分数?

会增加信用分的:按时还款、欠款少>信用历史变长>信用类型多

会减少信用分的:被追债,破产>欠款不还>新开账户>申请信用卡/申请提升额度时调用信用记录(HP)>房贷车贷调用信用记录(HP)>合同机、网络开户调用信用记录(HP)

由于计算信用分数的模型各不相同也并不对大家公开,所以仅仅从我的一点体会给出几点建议:

-

按时还款(在due date之前还清全款)

-

每月出账单前把欠款降到该信用卡额度的1%-5%

-

不要所有信用卡都有欠款(保持2-3张信用卡有欠款就行)

-

持有一定数量的信用卡(增加信用历史,使得新账户影响变小)

-

不要关掉最早申请的几张信用卡(提升平均信用年限)

-

不要随意提升信用卡额度(可能带来HP)

-

申卡前考虑清楚(是否需要,是否能申到,千万不要乱申)

-

增加信用种类(如车贷、学生贷款)

-

时常查询信用报告(看看是否有错误信息)

6. 如何获取免费的信用报告和信用分数

-

三大机构的信用报告(一年可以领一次,强烈建议大家领取)

-

CreditKarma 提供TransUnion和Equifax信用报告和仅供参考的分数(界面不错,更新快,分数和真实分数相差比较远)

-

CreditSeame 提供TransUnion的信用报告和仅供参考的分数(一般般)

-

CITI信用卡提供Equifax信用分数

-

Chase slate 信用卡提供Experian信用分数

-

Barclay和Discover 信用卡提供TransUnion 信用分数

以上提到的几种方法都需要有SSN才能进行查询和领取。