信用记录影响用钱的方方面面!新移民在美国如何提高自己的信用?

对于新移民而言,良好的信用记录是非常重要的,因为它影响到生活中关于钱的方方面面。贷款专员经常会被问到:对于刚刚来美国的新移民,应该如何建立和提高自己的信用?

在美国社会里,“信用”非常具体,通常指的是你的信用分数。如果没有很好的信用,不只是无法获得优惠的利率,还可能无法获得贷款。比如同样是36个月期、2.5万美元的购车贷款,信用分数在500-589之间的人每月要支付891美元,而信用分数在720-850之间的人则只需要支付732美元。同样,30年期、30万美元的购房贷款,信用分数在620-639之间的人每月要还贷1572 美元,而信用分数在760-850之间的人只需要支付1298美元。不只是很难借到钱,信用分数为零或较低的人,就是日常生活也有可能受到影响,比如在租房时,房东可能会要求查信用。

那么,有哪些重要因素影响到个人的信用分数了?我们如何据此来积累信用分数了?

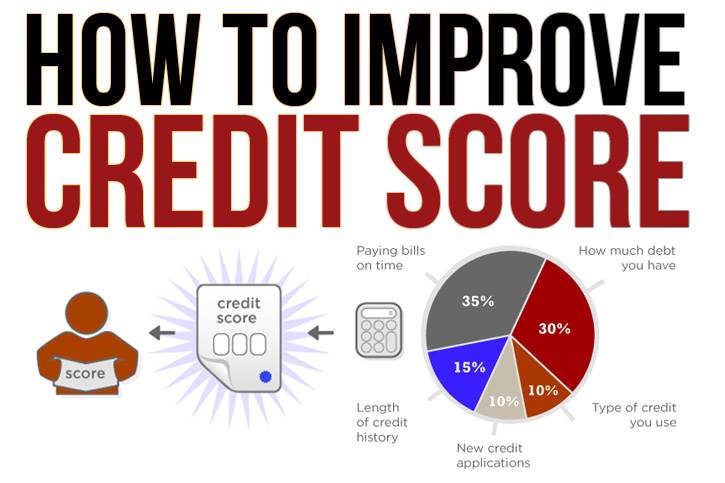

目前,90%的贷款机构使用的都是FICO信用评分体系,FICO的信用评分一般在300到850分之间,FICO的评分由五个部分构成:

一,支付记录(payment history),占35%

反映的是以前所借款项有没有及时还上。所以最重要的首先是不欠钱,要是你欠了钱没还,那你就别想要再申请新的信用卡啦。可是如果有人真的是没钱了,要申请破产了,或者房贷还不了房子要被银行收回去了,那这个对信用有多大的影响?可以说这影响是相当的大,这些记录会跟着你7-10年。未来的7-10年恐怕都不会有银行敢发给你信用卡,贷给你钱,而且你未来的雇主也会看到这些记录。所以只要你还打算在美国待下去,千万别走这条路。

二,欠款金额(amounts owed),占30%

一般来说是看你欠款的金额与信用额度(credit limit)的比例。因为我们一般每个月就花那么多钱,信用额度高的话,信用额度使用率(creditutilization)=花的钱/信用额度就小了(信用额度使用率是衡量欠款金额这一项的重要指标)。一般这个使用率在10%以下最理想。但是要是使用率是0的话,分数反而会低了,因为你根本没有在使用信用卡。

如果刚刚拿到第一张信用卡,并且额度很低,如何降低使用率呢?其实只要在每月的statement closingdate之前把欠款还上一大部份,最后每月的statement balance就会很低了,信用分数提高就会很快。

三,信用记录时间长短(credit history),占15%

信用记录时间越长,信用分数越高。这包括了你的所有卡的平均长短,以及你最久的那张卡的长短。所以除非万不得已,不要轻易取消你的第一张信用卡,否则会缩短你的credit history的长度,同时还会降低信用额度,导致信用额度使用率增高。

四,所使用信用的类型(types of credit used) ,占10%

你的信用卡、车贷,消费分期付款,金融帐户、按揭贷款都在考虑之列。新人刚开始基本就是信用卡,慢慢后面有了车贷房贷,这一部分的分数自然就上去了。也没有必要为了提高信用分数而去贷款。

五,新卡申请(new credit accounts),占10%

你每次申请新的信用卡或贷款,银行或者借贷方为了评估是否向你借贷时向信用机构查询你的信用报告,这个叫做hard pull。Hard pull 的记录只会保存两年。Hard pull 数量多意味着你需要更多的钱(至少银行是这么认为的),所以 Hard pull 会降低信用分数。但是这一扣分只是暂时的,后面又会涨回来。所以如果在未来几个月不需要大额贷款,为了提高信用额度这个更重要的指标,你损失这些分数还是值得的。与Hard pull相对应的soft pull是指其余和借贷无关的信用报告查询。比如自己查询自己的信用报告,信用卡公司为了发广告寻找潜在客户等等。Soft pull不会对信用分数产生影响。

信用分数从哪里来,怎么使用?

在美国,有三大信用报告机构 Equifax、Experian 和 TransUnion 来负责每个人的信用评价。这三大信用报告机构是各自分别进行评价的,因此,每个人的信用分数其实不是一个,而是三个。他们计算信用分数的算法是不相同的,所以大家的三个信用分数一般也是不同的,但差别通常不会太大。在不同的场合可能会取其中的某一个分数来作为你的信用分数进行评价。例如在进行买房贷款时,你的三个分数分别是710,750,770,那银行最后会取中间那个数750作为你的信用分数。大多数银行只要信用分数超过740就会给最好的利率,750超过了这个线,你是可以拿到很好的贷款利率的。

怎么查信用分数

有一些网站可以免费查询信用分数,但他们是用和FICO相类似的算法来计算分数,虽然不是精确的分数,但一般上下浮动不超过50。

如果你有discover的卡,你的每月的statement上面会有你的FICO分数。

另外美国法律规定每个人每年可以向以上三家信用记录公司的每一家免费索取一份你的信用记录(不包括信用分数和等级,这两项需要另外交费)。因为一年只能要一 次,所以所要时要讲技巧。因为这三家公司的记录都是差不多的,所以你不用一次把三家的都要来,而是分成每四个月要一家的,这样你常常都在监督你的信用记 录。比如,如果你这个月一下把三家的记录都要了,那你得等到明年的三月分才能再一分免费的记录。但是如果你三月份向Equifax要一份记录,到七月份再 向Experian要一份,最后十月份再向Transunion要一份,这样一年都包括了。